- 「ブランド品が欲しいから」という理由でお金を借りるのはアリ?

- どんな使用目的でも、お金は借りられるの?

そう悩んでいる人も多いかもしれません。

そこで今回は「社会人になってから、借金をしたことがある」男女500人を対象にアンケートを実施。

「お金を借りた理由」のほか、「借りた額」「返済完了までの期間」など、借り入れに関する「気になること」を調査しました。

アンケート結果に対して、「未来が見えるね研究所」代表の小山英斗氏から監修者としてアドバイスいただいております。

未来が見えるね研究所 代表

小山英斗氏

CFP(日本FP協会認定会員)/1級FP技能士(資産設計提案業務)

住宅ローンアドバイザー/住宅建築コーディネーター

未来が見えるね研究所の使命

ご縁のあった人たちの「心・体・経済・環境」の4つの健康への貢献

未来が見えるね研究所の研究テーマ

「100歳まで走り抜くためのマルチステージの生き方」

神奈川県の横浜を主な活動拠点としてFP事業を中心に、銀行や保険等の金融機関やハウスメーカー等に属さない独立した立場から、資産運用相談、保険相談、住宅建築相談サービス等を展開。

一般のご相談者様からは、資産運用や保険相談、ライフプランのご相談多数。住宅購入にあたってはFPとしてだけでなく、住宅建築コーディネーターの立場としてもサポート実施。

企業様からはセミナー講演依頼や執筆依頼多数。Zoomなどを使ったリモートでの相談サポートも可能。

【調査概要】

- 調査対象:社会人になってからお金を借りた経験がある人

- 調査日:2021年2月22日~26日

- 調査方法:インターネットによる任意回答

- 調査人数:500人(男性264人/女性236人)

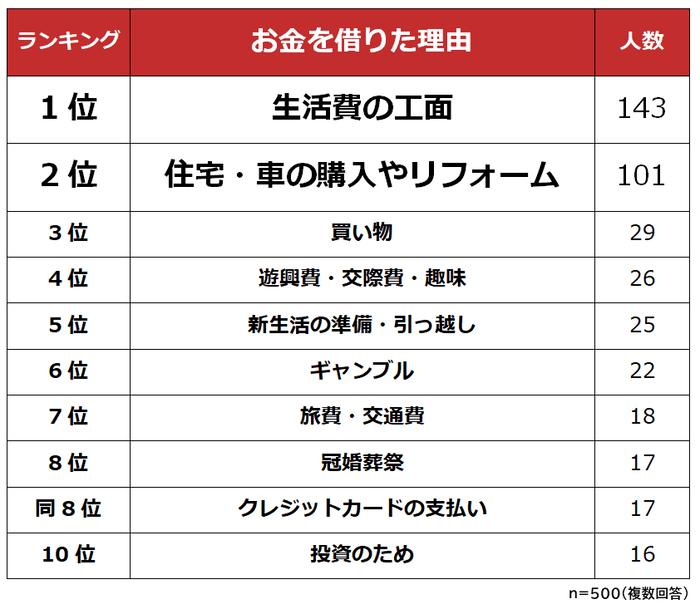

お金を借りた理由は「生活費の工面」が1位

まず、社会人になってから初めてお金を借りた理由を聞きました。

1位「生活費の工面」と2位「住宅・車の購入やリフォーム」が100人を超え、突出していました。

3位以下は「欲しい物があったが、お金が足りなかった」などの理由で「買い物」、飲み会代などを含む「遊興費・交際費・趣味」と続きます。

それぞれの項目について、具体的な口コミを紹介していくので確認していきましょう。

1位 生活費の工面

- 一人暮らしをしていて、家賃が足りなくなったので(男性、26歳のとき)

- 海外留学を終えてまったくお金がない状態で帰国したため、当面の生活費が必要だった(女性、29歳のとき)

- シングルマザーで失業し、求職活動中で生活費がないため(女性、35歳のとき)

「生活費の工面」のためにお金を借りた人が1位。

生活が苦しくなってしまった理由としては「失業した」「親からの仕送りがとまった」「ギャンブルにはまって、3日で給料を使い切った」などさまざまでした。

2位 住宅・車の購入やリフォーム

- 車を買うのにある程度の前金を払いたかったが、貯金がそこまでなかったため(女性、23歳のとき)

- マンションを購入するために、銀行から住宅ローンでお金を借りました(男性、24歳のとき)

- 急に屋根を修繕することになり、高額だったのでお金を借りることにした(女性、45歳のとき)

「人生における大きな買い物」の代表格である「マイホーム」や「マイカー」購入のためにお金を借りた人が2位。

住宅ローンや自動車ローンで借りた人のほか、「頭金を親に借りた」「ローンではなく一括で買いたかったから、足りない分を借りた」という人もいました。

3位 買い物

- 社会人になり、都会に出たので、ブランドの洋服などが欲しくなってしまって借りました(女性、18歳のとき)

- 就職して初めてのボーナスを当てにしてパソコンを購入したけど、あまりにも金額が少なくて、支払えそうになかったので(女性、24歳のとき)

社会人になって欲しいものや必要なものが増え、「買い物をするために借りた」という人が3位でした。

「高額な買い物した」という人のほか、「給料日まで待てない買い物だった」「買い物しすぎて」という人もいました。

4位 遊興費・交際費・趣味

- バンドの追っかけをしていて、ファンクラブツアーに参加するため(女性、20歳のとき)

- 遊びあけくれていて、お金が足らなくなったから借りました(男性、25歳のとき)

4位は「交際費や、遊ぶためのお金」でした。

「趣味にお金がかかった」とか「飲みに誘われたときに手持ちがなくて借りた」といった回答が寄せられました。

借りた金額は5万円以下が目立ったものの、中には20万円や50万円などのまとまった額を借りた人もいました。

5位 新生活の準備・引っ越し

- 1人暮らしのための引っ越し費用と新居の家具代を親に借りました(女性、20歳のとき)

- 新しく住む場所の敷金が高すぎて貯金を上回っていたので(女性、24歳のとき)

新生活の準備や引っ越しの際にお金を借りたという人が5位でした。

新生活を始めるときには、家具や家電を買い揃えたり、賃貸物件の敷金を払ったりするために、まとまったお金がかかるものです。

とくに新社会人として働き始めたばかりだと、支払うのが難しい額になってしまうこともありますよね。

6位 ギャンブル

- パチンコの負けを取り戻すために借りた(男性、25歳のとき)

- 競馬でもうけれそうなレースがあり、大金をつぎこみたかったが、手持ちのお金がなかったため(男性、30歳のとき)

「ギャンブル資金として借りた」という人が6位でした。

お金を借りた理由を「生活費の工面」と答えた人の中にも「ギャンブルのせいで生活費が足りなくなって借りた」という人がおり、「ギャンブル絡み」でお金を借りた人も多いとわかります。

ちなみに「ギャンブル資金として借りた」という22人のうち18人が男性で、女性は4人でした。

7位 旅費・交通費

- 急に旅行をすることになり、旅費などの一定のまとまった金額が急遽必要になった(女性、26歳のとき)

- 実家の父親が倒れ、急遽帰省代が発生し、真に止むを得ずお金を借りた(男性、33歳のとき)

7位になったのは「旅行や規制のための旅費・交通費として借りた」という回答でした。

旅行や交通費として事前に借りた人のほか、「海外旅行中にお金を使い過ぎて資金が底をついたから」「海外旅行での外貨キャッシングが為替レートがお得なため」と、旅行中に現地で借りた人もいました。

8位 冠婚葬祭

- 結婚式を挙げる際の資金が足りなかったため(女性、27歳のとき)

- 友人や同僚の結婚式ラッシュで、ご祝儀代が追いつかなくなったからです(男性、28歳のとき)

冠婚葬祭費用のために借りた人が8位でした。

結婚式関係の回答が多く寄せられました中、「父が急死して葬儀代、戒名をつけてもらうお金が足りなかったので借りた」という弔事関係の回答もありました。

また「自分の結婚式費用が足りなかった」という人たちは、50万円、100万円などのまとまった金額を借りていました。

同率8位 クレジットカードの支払い

- クレジットカードの使い過ぎで払えなくなったので借りた(男性、24歳のとき)

- クレジットカードの支払い額調整を間違えて支払いができなくなりそうだったため(男性、24歳のとき)

同率8位は、「買い物」や「遊興費・交際費・趣味」とも共通する部分がある「クレジットカードの支払いができなくて借りた」でした。

「使いすぎてやばい!」というパターンです。

「支払えなくなってリボ払いにしたものの、それでも結局払えずに借りた」という人もいました。

10位 投資のため

- FXのため一時的に資金を増やしたかったため(男性、22歳のとき)

- 投資用マンション購入のため(男性、50歳のとき)

10位は、FXや株、不動産投資などの「投資資金として借りた」でした。

16人全員が借入額10万円以上で、不動産投資用の資金を借りた人では1千万円や2千万円もの大金を借りていました。

なお16人中男性は13人、女性は3人でした。

小山英斗氏

生活費の工面が社会人になって初めてお金を借りた理由の1位となっています。

生活費そのものは急激に大きく変動するものではないので、収入面で減少するできごとが生じたか、一時的に突発的な支出の増加があったことが原因であることが考えられます。

一時的な支出増加が原因の場合は、短期的な家計のやりくりで借り入れたお金の返済に対応すればよいかもしれませんが、収入減少による場合は、生活費そのものを含めた長期的な家計の見直しが必要です。

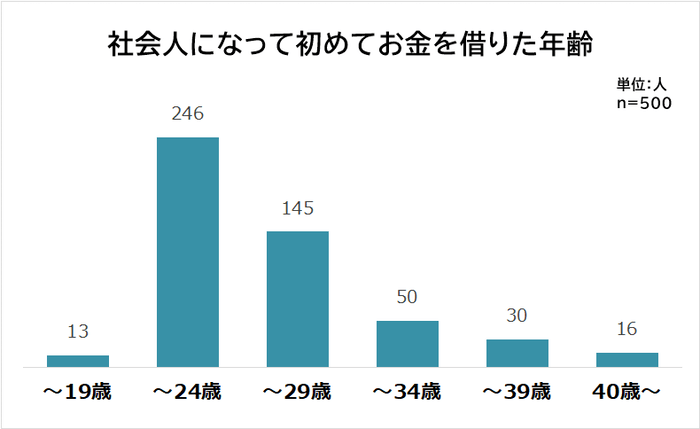

初めてお金を借りた年齢は「20代前半」が半数以上

社会人になって初めてお金を借りたときの年齢を聞いたところ、「20代前半まで」が半数以上でした。

「学校を卒業して新生活を始めるため、まとまったお金が必要になった」「給料がまだ少ないため、生活費のやりくりが難しい」といった事情があると考えられます。

小山英斗氏

厚生労働省の「令和元年賃金構造基本統計調査結果(初任給)の概況」によれば、大卒初任給は男性で21万2,800円。

女性で20万6,900円となっています。実際の手取り額は社会保険料などが引かれて収入の約8割程度となり、大卒1年目での手取りは20万円を切る人も少なくないと思います。

社会人になって新しい生活を始めるときには引っ越しや新居にかかる費用など、一時的にまとまったお金が必要になることがあるため、給与だけではまかなえないことも多いかと思います。

そのため、20代前半で初めてお金を借りる人も多くなりがちです。

しかし、もしその初めての借り入れが生活費の工面が理由だったとしたら、収入に見合った支出を心掛けるよう家計を早いうちからしっかり管理する習慣を身に着けた方がよいでしょう。借り入れが習慣になってしまうと危険です。

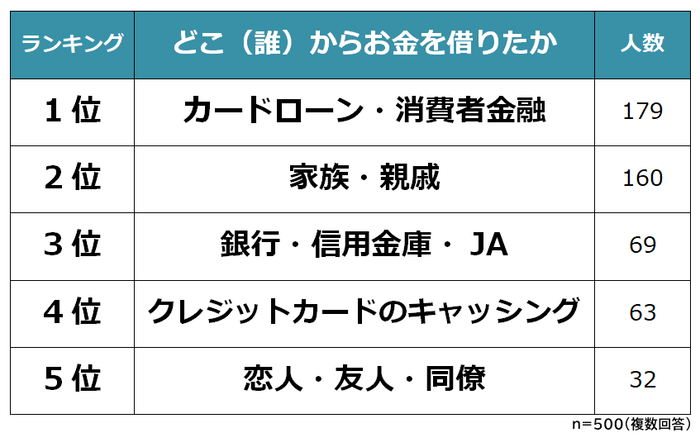

「カードローン・消費者金融」でお金を借りた人が1位

次に「お金はどこから(誰から)借りましたか?」と質問しました。

1位「カードローン・消費者金融」と2位「家族・親戚」がとくに多い結果になりました。

また4位には「クレジットカードのキャッシング」がランクイン。

手軽にお金を借りられる手段である「カードローン」「クレジットカードのキャッシング」が浸透しているとわかります。

「それぞれの借入先を選んだ理由」をご紹介していくのでチェックしてみてください。

1位 カードローン・消費者金融

- 比較的簡単に借りられることと、友達が借りていたからです(女性、21歳のとき)

- 借金してることを誰にも知られたくなかったから(女性、24歳のとき)

- CMなどで有名だから(女性、27歳のとき)

カードローンを選んだ理由として「手軽さ」や「バレにくさ」を挙げた人が多くなりました。

また「CMで見ていたから」「知り合いが借りていたから」と、安心だと感じて利用した人も多いようです。

「利用するカードローンは、30日間無利息だったから」という回答もありました。

2位 家族・親戚

- お金がないという状況を両親には知られたくなかったので、すでに実家から出ていた兄に借りました(女性、22歳のとき)

- 困った事があれば相談するように言ってくれていたから(男性、25歳のとき)

- 利息がないのと、身内だと返済するのに猶予がもらえそうだからです(女性、30歳のとき)

「一番頼れるから」「利息がないから」「返済に融通がきくから」といった理由で家族・親戚から借りた人が多数。

「カードローンや消費者金融は利用しないよう教えられて育ったので、親に相談した」という人も。

一方で、親にはお金に困っていることを打ち明けられず、兄弟や祖母など親以外の家族・親戚に頼んだ人もいました。

3位 銀行・信用金庫・JA

- 勤め先の会社と提携をしており、会社内で相談が出来る環境にあったため(男性、24歳のとき)

- 普段利用している銀行なので安心できるため(女性、27歳のとき)

- ハウスメーカーの勧め(男性、35歳のとき)

銀行、信用金庫、労働金庫、JAなど金融機関で借りた人が3位。

とくに住宅や車の購入の際に、金融機関のローンを利用した人が多くなりました。

多額の借り入れをすることもあり、「会社と提携している」「普段から付き合いがある」「紹介された」など安心感を重視して借入先を選んだことが伺えました。

4位 クレジットカードのキャッシング

- 新たに審査する必要がなく、コンビニですぐ引き出せるから(女性、23歳のとき)

- 誰にもバレずに借りることができるため(男性、25歳のとき)

4位には「クレジットカードでのキャッシング」が入りました。

クレジットカードでのキャッシングを選んだ理由は「誰でもバレない」「持っていたカードで借りられた」「コンビニですぐ引き出せて手軽」「新たな審査がない」など。

「使い勝手の良さ」や「スピード」をメリットとして挙げた人が多くなりました。

5位 恋人・友人・同僚

- 友人だと気楽に相談できたから(男性、26歳のとき)

- 失業していて貸付ができない状況で、銀行などからの貸付は利息がつくことを考慮し、彼氏に頼みました(女性、35歳のとき)

友達や恋人、職場の同僚などの「知り合い」から借りた人が5位。

知り合いに頼んだ理由は、「近くにいたから」「信頼できる人だから」「その相手に貸したことがあったから」などでした。

カードローンや消費者金融で借りようと思ったものの、利息が怖くて友人に頼んだ人もいました。

小山英斗氏

お金を借りる手段としては「カードローン・消費者金融」が1位だったようです。

2位の「家族・親戚」にお金を借りる理由のひとつに「利息がないから」があげられていますが、利息のない「家族・親戚」からの借り入れより、利息のある「カードローン・消費者金融」が上位にあるのは、借りやすさからだと推測されます。

テレビCMなどを通じて、カードローン・消費者金融が身近な存在に感じられるようになり、カードローン・消費者金融からの借入れに抵抗感が少なくなっているもの1位になった結果かもしれません。

それでも他の借入れ手段と比較してカードローン・消費者金融の借入金利は相対的に低くないことには注意が必要です。

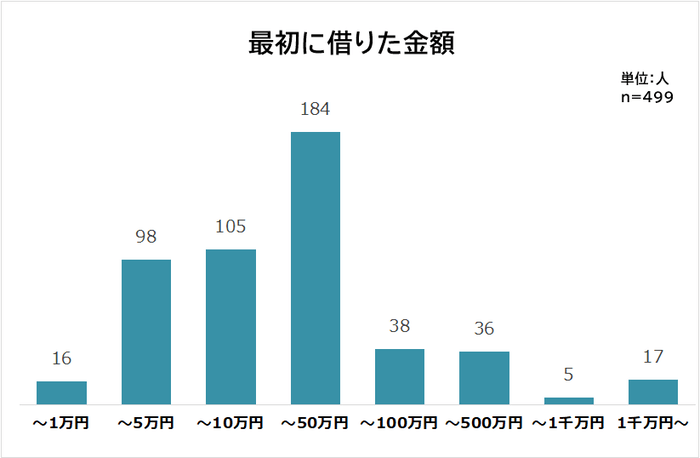

最初に借りた平均金額は17万円9,650円

社会人になって最初にお金を借りたときの金額について聞いたところ、全体の平均は131万7,092円でした。

平均額が130万円を超えてかなり高く思えますが、実際には「借入額50万円以下の人が80.7%」です。

平均額が高くなっている理由は、一部の人が「住宅や車の購入」や「不動産投資」のために多額の借り入れをしたため。

ボリュームゾーンである借入額50万円以下の人の平均借り入れ額を計算すると、17万9,650円でした。

「住宅・車の購入やリフォーム」を除く借り入れの目的は「生活費」「買い物」「遊興費・交際費・趣味」「新生活の準備・引っ越し」などだったので、17万9,650円は妥当な額といえそうです。

小山英斗氏

こちらの調査では住宅や車などの多額の借り入れを除き、最初に借りた平均の借入額は約18万円のようです。

初めてお金を借入れた年齢が20代前半という調査結果と合わせて考えると、1ヶ月分の給与相当の借入れとなります。もしかしたら、初任給をもらえるまでのつなぎで借り入れをする人もいるかもしれません。

借入れには通常利息も付きますので、利息分を含めた返済総額は借入額以上となります。借入時には借入額だけではなく、返済総額を確認してしっかりとした返済計画をたてることが重要です。

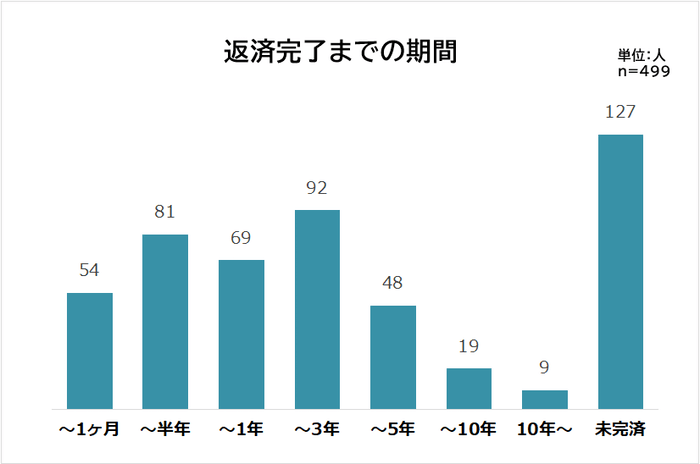

返済が完了するまでの期間は平均2年4ヶ月

最後に「返済が完了するまでの期間」を聞いたところ、結果は以下の通りでした。

完済済みの人の平均返済期間は2年4ヶ月で、未完済の人も127人。

返済期間が10年以上と答えた9人のうち7人が「住宅・車の購入やリフォーム」のためにお金を借りた人でした。

多額の借り入れをすると返済期間も長くなるため、借入額50万円以下の人の平均返済期間を計算すると、平均は1年6ヶ月でした。

ただ中には「借入額10万円で返済期間が5年」という人も。

カードローンやキャッシングなど利息がつく借り入れをしている場合、返済期間が長いと返済総額も増えるため、借り方や返し方には注意が必要だと言えそうです。

小山英斗氏

住宅や車の購入ための借入れは一般的に借入額も多いため返済期間が長くなります。

借入の平均の返済期間は2年4ヵ月のようです。ここではボリュームゾーンである借入額50万円以下の人の平均借入額18万円と平均借入期間1年6ヵ月で返済総額を計算してみましょう。

18万円の借り入れを返済期間1年6ヵ月、金利18%(利息制限法による借入額10万円以上100万円未満の上限金利)で返済した場合、返済総額は約20万7千円(利息分約2万7千円、千円未満切り上げ)にもなります。

一般的に無担保で即日に借入ができるなど、借りやすいローンほど金利は高い傾向になります。返済総額は利息を含めて金利×借入期間により求められるので、金利が高く借入期間が長ければ、返済総額も増えることになります。

まとめ

社会人になってからお金を借りた経験がある男女500人にアンケート調査を行った結果、お金を借りた理由1位は「生活費の工面のため」でした。

初めてお金を借りた年齢は「20代前半」という人が多く、新社会人になってまだお給料が少ない期間に、借り入れをした人が多いのだとわかります。

誰から借りたか聞くと、手軽でバレにくい「カードローン・消費者金融」や、利息がつかなくて安心できる「家族・親戚」から借りたという回答が多くなりました。

ボリュームゾーン(借り入れ金額50万円以下)の平均借入金額は17万9,650円、平均返済期間は1年6ヶ月でした。

ただ「借入額が多額ではなくても長く返済を続けた人」もおり、借り入れの利用・返済計画は慎重に考える必要があるとわかりました。

小山英斗氏

20代前半に初めてお金を借りた経験のある人が多いことが調査結果から見て取れます。

まだ収入が少ないときに、新生活を始めるなどでまとまったお金が必要な場面が生じることが多いと思われます。

借入を行わずに生活ができれば良いのかもしれませんが、借入のすべてが悪いというわけでもありません。

今の収入や蓄えでは実現できないことを、借入を行うことで実現できるということは、借入で時間を買っているとも言い換えることができます。利息はその手数料と言えるかもしれません。

そのため、借入をするにあたってはその実現したいこと(目的や理由)が重要になってきます。もしその目的や理由が浪費につながることであれば、お金の使い方を見直す必要があるかもしません。