クレジットカードのリボ払いを利用すると、毎月の支払い金額を一定にできます。

「欲しいものを一括で買えないとき」「支出を一定にしたいとき」などには便利ですが、「なかなか完済できず苦しい」といった悩みの声も耳にします。

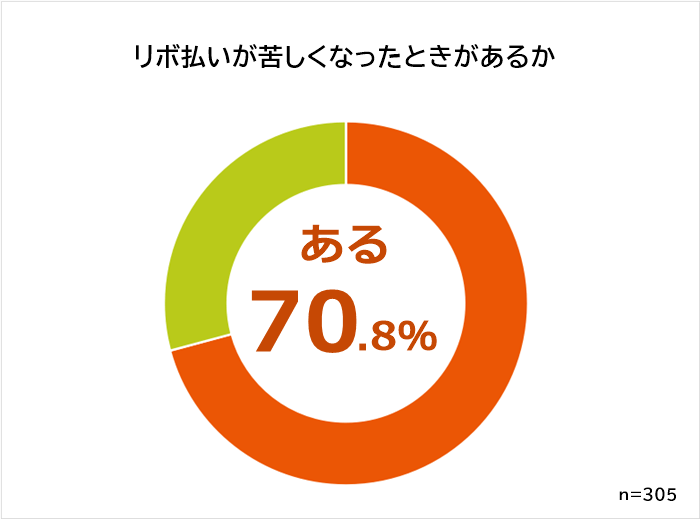

実際どうなのかを知るため、リボ払いを利用したことがある305人を対象に「リボ払いを利用して苦しんだ経験がありますか」の独自アンケート調査を行ったところ、回答は以下の結果となりました。

「ある」と答えた人が70.8%と、多くの人がリボ払いの支払いの返済に苦しんだ経験があるとわかります。

上記の結果からも、リボ払いを利用する際は、返済や支払いに苦しむ可能性があることを理解しておきましょう。

考えられる大きな要因として、利息負担による支払総額の増加が挙げられるのではないでしょうか。

今回のアンケート内では上記とあわせて、「リボ払いの返済が苦しい場合の対処法」についても質問、回答いただいております。

- 調査対象:リボ払いを利用したことがある方

- 調査期間:2023年7月23日~8月7日

- 調査機関:自社調査

- 調査方法:インターネットによる任意回答

- 有効回答数:305人(女性160人/男性145人)

- 回答者の年代:20代 19.0%/30代 35.7%/40代 24.3%/50代 16.7%/60代以上 4.3%

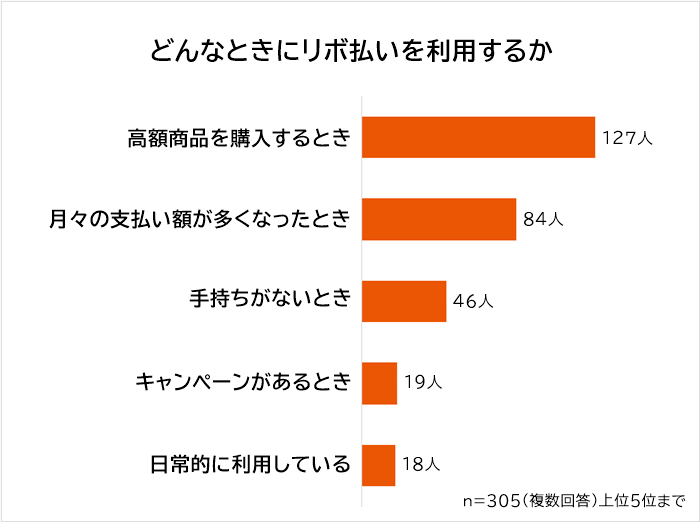

リボ払いを利用するタイミング

リボ払いを利用したことがある305人に「リボ払いを利用するタイミング」を聞いたところ、回答は以下のようになりました。

1位になったのは「高額商品を購入するとき(127人)」です。

2位「月々の支払い額が多くなったとき(84人)」、3位「手持ちがないとき(46人)」と続きます。

以降、4位「キャンペーンがあるとき(19人)」、5位「日常的に利用している(18人)」の結果となりました。

「高い商品を買うとき」という人が多くなりました。

「手持ちがないとき」「月々の支払い額が多くなったとき」など、一括での支払いが難しいときに利用している人が多いとわかります。

では具体的な回答を紹介します。

1位 高額商品を購入するとき

- 比較的高価な物を購入した際に、キャッシュでは支払えないのでリボ払いを利用します(28歳 男性)

- 一回払いでは高額だがローンを組むほど高くはないものを買うとき。たとえば10万円くらいの品物を買うとき(37歳 女性)

- 高額なものを購入した時に、ローンを組んだと思って利用する(50歳 女性)

1位は「高額商品を購入するとき」でした。

具体的には「家電」「旅行費用」「美容クリニックの支払い」「引っ越し費用」など。

例えば「家電が壊れて買い替える」など急に高額な商品を購入することになった場合、一括では支払いが難しいことも多いでしょう。

そのため「ローン」や「分割払い」と同じような感覚でリボ払いを利用している人もいるとわかりました。

2位 月々の支払い額が多くなったとき

- 普段よりカードの利用額が増えてしまったとき(30歳 女性)

- 出費が立て込んで、月の支払いが多くなったとき(43歳 男性)

- クレジットカードの請求額が予想より高くなったとき(53歳 男性)

2位は「月々の支払い額が多くなったとき」でした。

クレジットカードには、月々の支払いが多くなってしまったとき、請求額を確認してからリボ払いに変更できるシステムがあります。

そのため出費が重なって支払いが厳しい月に、あとからリボ払いに変更している人も多くなりました。

3位 手持ちがないとき

- 手持ちのお金がないけど物欲が抑えきれないとき(32歳 女性)

- 買う必要があるのに、手持ちの現金が少ないとき(43歳 男性)

3位は「手持ちがないとき」です。

リボ払いなら支払いを分割して先送りできるからですね。

ただ「衝動買い」にリボ払いを使うのは、のちのち支払いに困る原因となるのであまりおすすめしません。

4位 キャンペーンがあるとき

- ポイント特典キャンペーンなどがあるとき(23歳 男性)

- 「リボ払いによるポイント還元で利息分が相殺される」などの特典があるとき(38歳 女性)

- キャッシュバックキャンペーンがあるとき(52歳 女性)

「キャンペーンがあるとき」が4位でした。

クレジットカード会社では「リボ払いすると◯円分のポイントプレゼント」といったキャンペーンを実施していることがあります。

利息を引いてもプラスになる場合があるので、キャンペーンに惹かれてリボ払いを使った人もいました。

「普段は使わないが、キャンペーンにつられて」という人も多いとわかります。

5位 日常的に利用している

- カード払いは全部リボになっている(27歳 男性)

- 毎月お金が足りないので、日常的に利用している(35歳 男性)

5位は「日常的に利用している」でした。

日常的にリボ払いを利用している人もいることがわかります。

日常的にリボ払いしている理由は「生活が苦しいから」など。

毎月の支払い金額を一定にしたくて、日常づかいしている人もいるかもしれません。

高額商品を買い物したときや、出費が多くなるときにリボ払いを利用するといいでしょう。

毎月の支払額を一定にできるため、支払いの負担を軽減できます。

リボ払いは、「利用前」「利用時」「利用後」に利用できるので、状況や目的ごとに使い分けてください。

気軽に利用できるリボ払いですが、支払総額や短期間で返済できるかを把握した上で利用するようにしましょう。

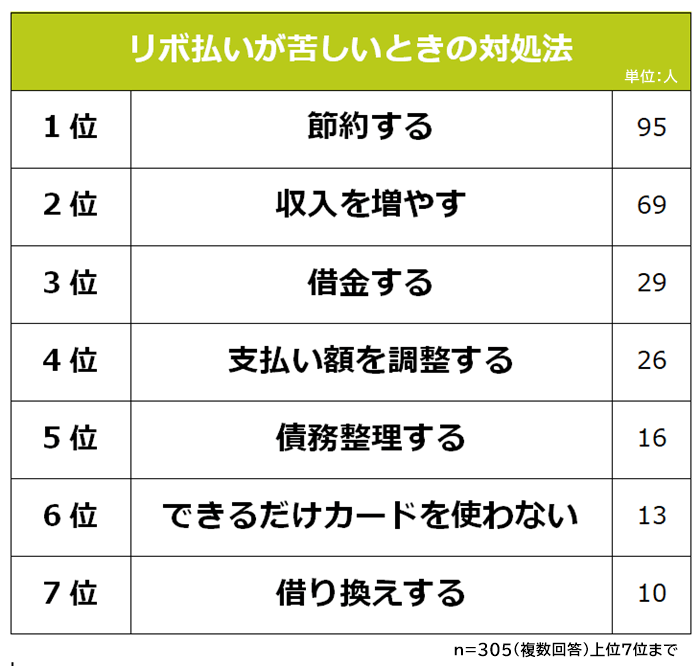

リボ払いの返済が苦しい場合の対処法

リボ払いを利用したことがある305人に「リボ払いが苦しいときの対処法」を聞いたところ、回答は以下のようになりました。

1位になったのは「節約する(95人)」です。

2位「収入を増やす(69人)」、3位「借金する(29人)」、4位「支払い額を調整する(26人)」と続きます。

以降、5位「債務整理する(16人)」、6位「できるだけカードを使わない(13人)」、7位「借り換えする(10人)」の結果となりました。

「節約する」がもっとも多くなっています。

ただし支出を減らすといっても限りがあるため、「収入を増やす」「借金する」といった方法で支払いにあてるお金を用意した人も多くなっています。

では具体的な回答を紹介します。

1位 節約する

- 生活を切り詰めた(28歳 女性)

- 毎日の節約で、リボ払いにあてるお金を工面しました(33歳 女性)

- なるべく光熱費や食費を抑えて対処した(46歳 男性)

1位は「節約する」でした。

日々の生活費を抑えることで、支払いにあてるお金を工面した人が多数。

具体的には「外食を控えて自炊」「光熱費を抑える」などの工夫が寄せられています。

「副業をしたかったが会社のルールでできなかったので、節約した」という人もいました。

2位 収入を増やす

- バイトを増やしてさっさと返済しました(29歳 女性)

- 本業以外にアルバイトを始めた(32歳 女性)

- リボ残高が減らないため、副業を開始した(43歳 男性)

2位は「収入を増やす」でした。

収入を増やすため、アルバイトやクラウドソーシングで副業した人が多数。

シフト制のアルバイトなどであれば、「出勤日を増やす」といったことでも収入は増やせます。

継続的に副業すれば、リボ払いが終わったあとは、生活に余裕がでそうですね。

3位 借金する

- 友人へ相談して無利子で借りました(28歳 男性)

- 催促の電話が毎日鳴るのに耐えられず、両親に事情を説明してお金を借り、返済しました(34歳 男性)

- 親に借りたときもあるし、キャッシングして支払いに充てたこともある(48歳 女性)

3位は「借金する」です。

借りた相手は「家族」「友人」「カードローン」「キャッシング」など。

ただ借り入れしたお金を支払いにあてていた人からは、「結局債務整理した」というコメントも複数寄せられました。

カードローンやキャッシングで借りすぎると多重債務の状態になり、返済が滞ってしまう可能性もあります。

4位 支払い額を調整する

- リボ払いの引き落とし金額を少なく設定した(29歳 女性)

- 払っても払っても終わらないのを見るのが苦痛だったため、支払う額を増額した(36歳 女性)

- リボ払いの金額を変更する(58歳 男性)

4位は「支払い額を調整する」でした。

リボ払いでは月々の支払い額を「3,000円」「10,000円」などと自分で設定できます。

そのため支払いが厳しいときには、月々の支払い額を下げることで、当月の支払いを楽にできます。

ほとんどのカード会社では、ネット上やコールセンターで変更手続きが可能です。

一方で「一括で返済した」「返済額を増額した」という人もいました。

一括返済や支払額を増額すると一回あたりの負担は増えますが、早く返済することで支払い総額を減らせます。

5位 債務整理する

- 元金が減らずに苦しくなったため、任意整理を行った(39歳 男性)

- 病気で仕事を増やせなかったので、弁護士さんに相談して債務整理をして、個人再生を行いました(41歳 女性)

- リボ払いが限度額いっぱいになり支払いが追い付かなくなったため、債務整理を行った(45歳 男性)

「債務整理する」が5位でした。

債務整理とは借金を減らしたり支払いを猶予してもらったりすることで、「任意整理」「個人再生」「自己破産」などの方法があります。

債務整理すると信用情報機関に事故情報が登録され、新たなローン契約やクレジットカード発行ができなくなってしまいます。

しかし、どうしても支払いができない状況に陥ったときには、有効な方法です。

6位 できるだけカードを使わない

- カードの利用を減らし、できるだけ現金で過ごした(30歳 女性)

- 毎月の出費をカードではなく現金のみにして、リボ残高返済に努めています(36歳 男性)

- 日常生活でカードを使わないように気をつけた(48歳 女性)

6位になったのは「できるだけカードを使わない」。

カードに利用残高が増えないように、できるだけ現金で過ごした人もいました。

現金だとお金を使った感覚がわかりやすいので、支出を管理する癖がつきそうです。

カードを使わないとネットショッピングや通販の決済が面倒になるので、ネットショッピングや通販での使いすぎも抑制できそうですね。

7位 借り換えする

- 銀行のおまとめローンを利用して、支払いを一本化した(32歳 男性)

- フリーローン等で金融機関から借り換えをして金利を下げ、続きの支払いを抑えた(34歳 男性)

- 借り換えをした(43歳 女性)

7位は「借り換えする」でした。

「借り換え」とは、リボ払いよりも金利が安いローン等に乗り換えることで、返済総額や月々の返済額を減らす方法です。

例えば銀行のカードローンやフリーローンだと、リボ払いより金利が低くなり、返済総額が減ることも少なくありません。

複数のリボ払いがある場合、ひとつのローンにまとめることで管理しやすくなるメリットもあります。

複数の債務をまとめることを前提とした「おまとめローン」を用意している銀行も多いです。

リボ払いが苦しいときは、「カードローン」や「フリーローン」への借り換えを行い、一括返済することを検討してみてはいかがでしょうか。

カードローンやフリーローンは、リボ払いよりも金利が低いため、総支払額を減額できる可能性が高いからです。

まだまだ完済までに時間がかかりそうな人には、使える対処法だと言えるでしょう。

返済の終わりが見えてきている人や、なんとか返済を続けたい人は、支出を抑えながら収入アップを目指しましょう。

節約して支出を抑えられた分、返済へと回せますし、さらに収入を増やすことで返済スピードも上がるのではないでしょうか。

最終手段として、「債務整理」という方法もあります。

これ以上残高を増やさないように注意しながら、支払い計画を立て直してみてください。

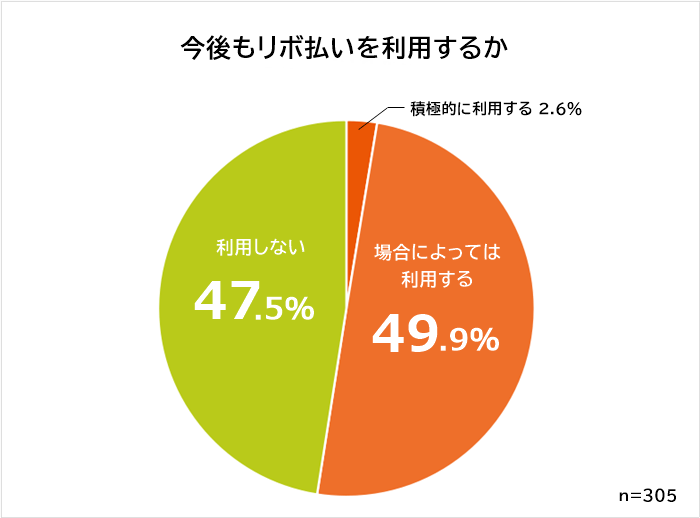

今後もリボ払いを利用する人は52.5%

リボ払いを利用したことがある305人に「今後もリボ払いを利用しますか」と聞いたところ、回答は以下のようになりました。

「積極的に利用する」「場合によっては利用する」と答えた人が合わせて52.5%です。

半数以上の人が今後も利用する意向だとわかりました。

リボ払いは賢く利用すれば「毎月の支出を一定にでき、家計管理しやすくなる」といったメリットがあります。

また、購入したいものがあるのに支払いが難しいときにも使えるので、メリット感じている人も多いのでしょう。

では具体的な回答をもとに、「今後もリボ払いを利用する理由」「利用しない理由」を紹介します。

今後もリボ払いを利用する理由

- 便利だから。損しているのはわかるが、その場しのぎで使用してしまうと思う(27歳 女性)

- お金のない私には、多少の手数料を払えば月々の支払い金額が抑えられ、支払いを先延ばしにできるメリットが大きいからです(30歳 女性)

- 借入やキャッシング等より利用する敷居が低く、計画的に利用するのであれば便利な仕組みだと思うため(42歳 男性)

- どうしても出費がかさむときはあるから(50歳 男性)

- できれば使いたくないが、手持ちがなく、かつキャンペーンとかでメリットがあるならば利用するかもしれない(53歳 女性)

「今後も利用する」という人からは、「支払いが苦しいときは助かる」「魅力的なキャンペーンがあれば使う」といった声が寄せられました。

ただ「積極的に使いたい」というよりは、「やむを得ないときだけ使う」「キャンペーンで得になるときだけ使う」という人が多くなっています。

「使うときも、計画的に利用できるよう気をつける」というコメントもありました。

今後はリボ払いを利用しない理由

- 金利で取られる手数料がもったいないから(29歳 女性)

- 使ってみて金銭感覚がおかしくなりそうだったから(35歳 男性)

- 社会人となり収入が十分だから(40歳 男性)

- 毎月の請求を見て「まだ支払いが続くのか」とうんざりした経験があるので、もう利用しないと思う(45歳 女性)

- 金利負担が高すぎて支払いが厳しくなると分かったため(59歳 男性)

「利用しない」という人からは、「支払いがなかなか終わらずストレス」「手数料が高くて損」というコメントが多く寄せられました。

またリボ払いはいくら使っても毎月の支払い額が変わらないため、金銭感覚が狂ってしまうという声も。

利用と支払いを自分でコントロールできないと感じる人は、リボ払いを避けたほうがいいでしょう。

「収入が増えたので利用する必要がない」という声も複数あり、生活が苦しくてリボ払いを利用していた人が多いことも伺えました。

リボ払いは積極的に使うよりも、必要なときだけ利用する使い方がいいのではないでしょうか。

高い金利の手数料が発生するため、支払総額が多くなってしまい、支払期間も長くなるため、決してお得ではないからですね。

もちろん月々の支払負担を減らせるなどのメリットもあります。

自身の経済状況や支払能力を考慮したうえで、リボ払いの利用を継続するか検討してみてください。

【調査総括】リボ払いは便利だけど計画的に利用しよう

クレジットカードで高額な商品を購入するときや、月々の支払い額が大きくなってしまったときには、リボ払いを検討する人もいるでしょう。

しかしリボ払いは金利が高く、利用額と月々の支払い額とのバランスが悪いと、なかなか支払いが終わらず苦しくなってしまうことも。

リボ払いの支払いが苦しくなった時には、「節約」や「収入を増やす」などの方法があります。

また余裕ができたときにまとめて返済すると、返済が早く終わって金利負担が減り、返済総額が少なくなります。

リボ払いは便利ですが使いすぎると返済が難しくなるため、くれぐれも計画的に利用しましょう。