育休に入る際に「育休中は収入が減るから不安」と感じる方も多いのではないでしょうか。

旦那様の収入が少ないと、より不安が募りますよね。

今回は育休経験のある女性347人にアンケートを実施。

「育休中に旦那様の給料だけで足りないときの対処法」について聞きました。

- 調査対象:育休経験のある女性

- 調査期間:2023年7月26日~8月11日

- 調査機関:自社調査

- 調査方法:インターネットによる任意回答

- 有効回答数:347人

- 回答者の年代:20代 42.9%/30代 54.8%/40代 2.3%

※アンケート内の年齢はすべて育休取得当時のものです。

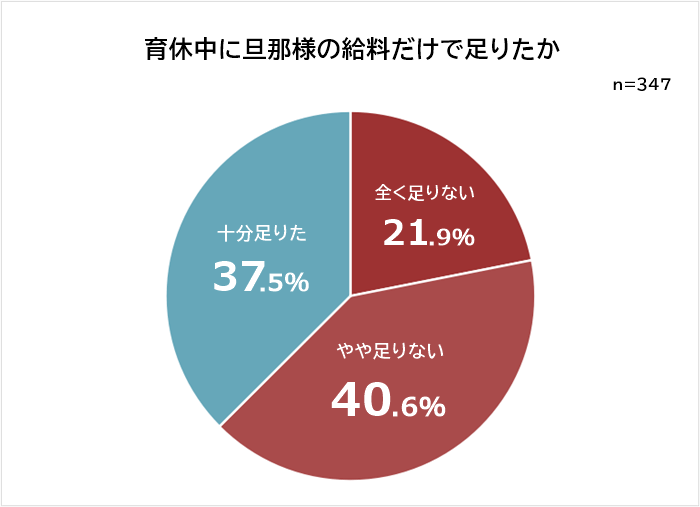

育休中に旦那様の給料だけで足りない人は62.5%

育休経験のある女性347名に「育休中に旦那様の給料だけで足りましたか」と聞いたところ、回答は以下のようになりました。

「全く足りない」「やや足りない」が合わせて62.5%となっています。

育休に入ると単純に家庭の総収入が減るうえ、子ども用品の購入などで出費も増えるからでしょう。

条件を満たせば育児休業給付金が出るものの、産後すぐに支給されません。

また育児休業給付金の額は、育休開始後180日目までは「給料の67%」、181日目以降は50%となります。

そのため長期間の育休をとる場合には、収入が減って生活が苦しくなりやすいと考えられます。

育休に入ってから「お金が足りない」とならないよう、事前に育休中の収支についてシミュレーションしておくことをおすすめします。

今回のアンケート結果を見てもわかるとおり、旦那様の給料だけでは足りなくなる可能性が高いからですね。

また「育児休業給付金」についても確認し、どのくらい育休を取得するのか期間を考えておくことも大切です。

育児休業給付金は最大で子どもが2歳になるまで受け取れますが、要件があったり育休期間によって給付額が変わってきます。

利用予定の人は、厚生労働省の「育児休業給付の内容と支給申請手続」を確認しておきましょう。

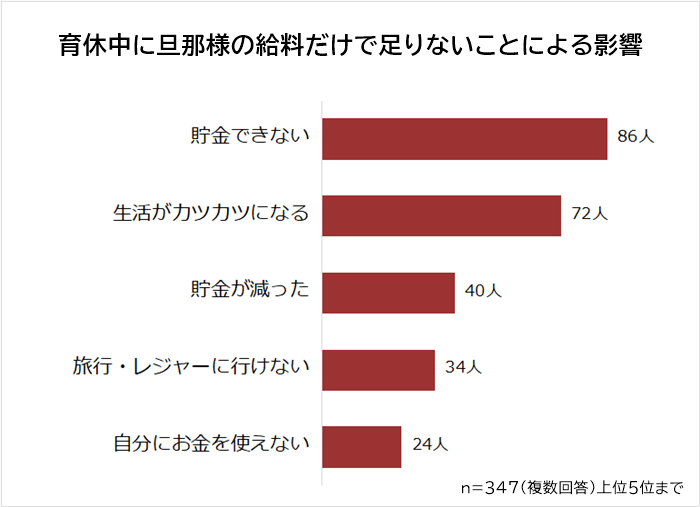

育休中に旦那様の給料だけで足りないことによる影響1位は「貯金できない」

育休経験のある女性347名に「育休中に旦那様の給料だけで足りないことによる影響」を聞いたところ、回答は以下のようになりました。

1位になったのは「貯金できない(86人)」です。

2位「生活がカツカツになる(72人)」、3位「貯金が減った(40人)」と続きます。

以降、4位「旅行・レジャーに行けない(34人)」、5位「自分にお金を使えない(24人)」の結果となりました。

「貯金できない」「貯金が減った」など、貯蓄についての回答が目立ちます。

当面の生活への大きな影響はなくても、貯金に影響があると将来が不安になる人も多いでしょう。

では具体的な回答を紹介します。

1位 貯金できない

- 日々の生活を送る上では足りていたが、あまり貯金にまわせない(23歳 女性)

- 全く貯金ができなかった(27歳)

- 貯金に回すお金がなくなった(34歳)

1位は「貯金できない」でした。

収入が足りず、貯金に回すお金がなかったという人が多数。

日々の生活はなんとかなっていても、「子どものために貯金しておきたいのに」と焦ってしまう人もいるでしょう。

2位 生活がカツカツになる

- 生活費が苦しく、オムツなどの子ども用品を買うために、自分達の食費を節約した(31歳)

- 生活費が足りず、食費をかなり削る羽目になった(33歳)

- 育休期間の後半は月5万円程度しか手当をもらえず、夫にもお金が足りないことを言い出せなかったので、節約生活だった(38歳)

2位は「生活がカツカツになる」でした。

収入が少なく、生活費に困ってしまった人も多いとわかります。

常に生活費を気にする生活のせいで、家庭内の雰囲気が悪くなってしまうことも考えられます。

「生活費が足りない」と配偶者に相談したところ、ケンカになってしまったという人もいました。

3位 貯金が減った

- 結婚する前に貯めていたお金が全部なくなりました(25歳)

- 貯金金額がいつもの半額以下になってしまった(28歳)

- 貯金を切り崩したので当面とくに影響はありませんが、将来必要な資金が減ってしまったので不安です(37歳)

3位は「貯金が減った」です。

貯金できないどころか、貯金を取り崩して生活したため、貯金が減ってしまった人もいます。

育休中に貯金を取り崩すと思っていなかった場合、「今後大丈夫だろうか」と不安が募りそうです。

4位 旅行・レジャーに行けない

- 生活はできたけれど、娯楽やレジャーができず、ちょっと物足りない日常だった(26歳)

- レジャー費用が捻出できず、ほとんど家にいた(32歳)

- 旅行の回数が減った。以前は四季折々、思い立ったら旅行していたが、お金のかかる遠方の旅行は少なくなり、近場の旅行だけになった(38歳)

4位は「旅行・レジャーに行けない」でした。

日常の生活費に問題はなくても、「旅行やレジャーに行く」などのイベントごとや贅沢が減ってしまうご家庭も多いとわかります。

出産前は頻繁に遊びに行っていた人だと、寂しく感じたりストレスが溜まったりするでしょう。

5位 自分にお金を使えない

- 生活費はまぁまぁ大丈夫でしたが、私のお小遣いや交際費などが出せないのは苦しかったです(28歳)

- 自分にかけるお金がなかった。洋服や美容院を我慢した(31歳)

「自分にお金を使えない」が5位でした。

「生活費が苦しいから」「子どもにお金がかかるから」と、化粧品を買ったり美容院に行ったりするのをためらう人も多いとわかります。

「結婚前や出産前は自由にお金を使えていたのに」とストレスを感じる人もいるでしょう。

影響を最小限に抑えるためにも、育休に入る前に、貯金の準備や支出の見直しを行うようにしてください。

アンケート結果を見ても、旦那様の給料だけだと育休中にお金が足りなくなると想定できるからですね。

もちろん想定外の出費が発生する可能性もあるため、多めに予算確保しておくことをおすすめします。

とくに育休中は貯金ができなかったり、減ってしまう傾向にあるため、育休前にできるだけ貯金をしておくと安心感も大きいのではないでしょうか。

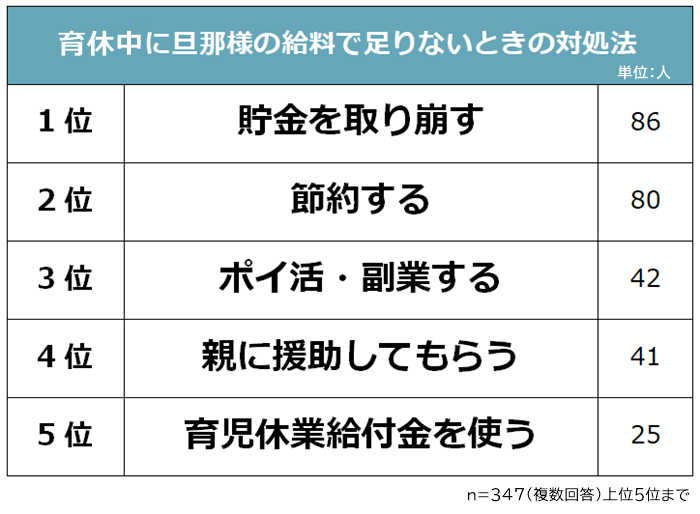

育休中に旦那様の給料だけで足りないときの対処法1位は「貯金を取り崩す」

育休経験のある女性347名に「育休中に旦那様の給料だけで足りないときの対処法」と聞いたところ、回答は以下のようになりました。

1位になったのは「貯金を取り崩す(86人)」です。

2位「節約する(80人)」、3位「ポイ活・副業する(42人)」と続きます。

以降、4位「親に援助してもらう(41人)」、5位「育児休業給付金を使う(25人)」の結果となりました。

「貯金を取り崩す」「節約」「副業」など、自分たちで何とかした人が多数。

「貯金を取り崩す」「節約」などは、子育てで忙しくても実践しやすい対処法といえるでしょう。

では具体的な回答を紹介します。

1位 貯金を取り崩す

- 泣く泣く貯金を取り崩した(28歳)

- 独身の時に貯めた貯金を崩して生活した(31歳)

- 私の独身時代の貯金を切り崩してなんとか切り抜けた(40歳)

1位は「貯金を取り崩す」でした。

独身時代や出産前に貯金をしていた人は、取り崩して生活費に回せます。

蓄えがある人にとっては、もっとも取り組みやすい対処法といえます。

もともと育休中の生活費にあてるつもりで貯金しておけば、貯金を使うことに不安や罪悪感を抱くこともないでしょう。

貯金を切り崩す生活に不安を抱く方は、節約や副業と併用したうえで、「貯金の中でも絶対に手を付けない金額」を決めておくのはいかがでしょうか。

2位 節約する

- 必要経費以外は絶対に使わないよう、現金を持ち歩かないようにしました(20歳)

- 大人の食事をほぼ「もやしの肉炒め」で過ごしていました(30歳)

- 食材を買うときになるべく安く済む食品を選び、光熱費も節約する(39歳)

2位は「節約する」でした。

「外食しなくなった」「無駄なモノを買わないよう気をつけた」などの回答が寄せられています。

「共働き時代は外食が多かった家庭が、自炊を始めた」などの場合、節約効果を得やすいと考えられます。

ただ食費や光熱費を削りすぎると体調不良につながることもありますし、無理すると続きません。

効率的に節約したいなら、「保険」「家賃」「スマホ」などの固定費を見直しましょう。

ベビー用品については「お下がりをもらう」「レンタルする」なども検討してみてください。

3位 ポイ活・副業する

- 夫にアルバイトをしてもらった(27歳)

- ネットでアンケートモニターなどをコツコツやった(28歳)

- 子どもが寝ている間に副業をした(33歳)

3位は「ポイ活・副業する」です。

「ポイ活」や「自宅でできる副業」なら、子育ての合間でもできます。

自宅でできる副業は、クラウドソーシングサイトで簡単に探せます。

育休中はネットショッピングを活用する方も多いので、「ポイントサイトを経由した買い物」も手軽でおすすめ。

なお副業については、「育休中に副業してよいか」を勤務先に確認してから行いましょう。

4位 親に援助してもらう

- 親に仕送りしてもらったり食品を分けてもらったりして、なんとか乗り越えました(28歳)

- 義両親が援助してくれた(30歳)

- 夫の両親が毎週野菜やお菓子などを届けてくれています。娯楽費がなかったため、旅行に連れて行ってもらったこともありました(32歳)

4位は「親に援助してもらう」でした。

援助の方法は「仕送り」「帰省して実家に滞在」「実家で同居」など。

お金をもらうのは抵抗がある人でも、野菜やお菓子をわけてもらうといった方法なら比較的抵抗なく受け入れられそうです。

「お祝い」などのかたちで、ベビー用品を買ってもらうこともできそうですね。

5位 育児休業給付金を使う

- 自分の育休手当から足りない分を充てた(28歳)

- 育休の支給金を使用していた(36歳)

「育児休業給付金を使う」が5位でした。

育児休業給付金(育休手当)は、育休で給料が出ない間の生活を補助するためのお金です。

要件を満たして育休手当をもらい、生活の足しにした人も多いとわかりました。

ただし育休手当の支給は産後約4か月後からで、育休開始181日目以降は支給金額が減ります。

「産休・育休前に得ていた給料ほどはもらえない」と認識しておく必要があります。

貯金がなくなりそうだったり、親からの金銭援助を期待できない場合は、節約しながら副業で収入を得るという方法も選択肢のひとつです。

育休中でも条件を満たしていれば、「育児休業給付金」をもらいながら働くことが可能だからですね。

条件は「月間の就業日数が10日以下(10日を超える場合は就業時間が80時間以下)」であることです。

80時間を超えてしまうと育児休業給付金はもらえなくなるので気をつけてください。

育休中に副業を希望する人は、次の内容を確認した上で始めることをおすすめします。

- 会社が副業を禁止していないか就業規則をチェックする。

- 副業での所得が20万円を超えたら「確定申告」をしなくてはいけない。

- 社会保険に加入するほどの働き方をすると、「健康保険・厚生年金保険」の保険料に影響がある。

育休は育児のための期間なので、育休中でも気軽にできて負担にならない副業がおすすめ。

在宅でもできる「クラウドワークス」などで探してみてはいかがでしょうか。

まとめ

育休中は収入が減ります。

共働き時代の収入・支出のみで家計をシミュレーションしている人は、「子どもが生まれて育休に入った場合の変化」も想定しておく必要があるでしょう。

また育休に入る前にしっかり貯蓄しておけば、不安は少し軽減できるでしょう。

スマホや保険料などの固定費を見直すのもよい方法です。

「隙間時間に在宅でできる副業」という方法もありますが、育休中な子育てや授乳で体力を消耗するので、くれぐれも無理はしないようにしましょう。