「心配をかけたくない」「使い道を知られたくない」などの理由で、借金を隠しておきたい人も多いのではないでしょうか。

当サイトがお金を借りたことがバレた経験のある130人に「お金を借りることを隠していた理由」をアンケート調査した結果、回答は次の結果となりました。

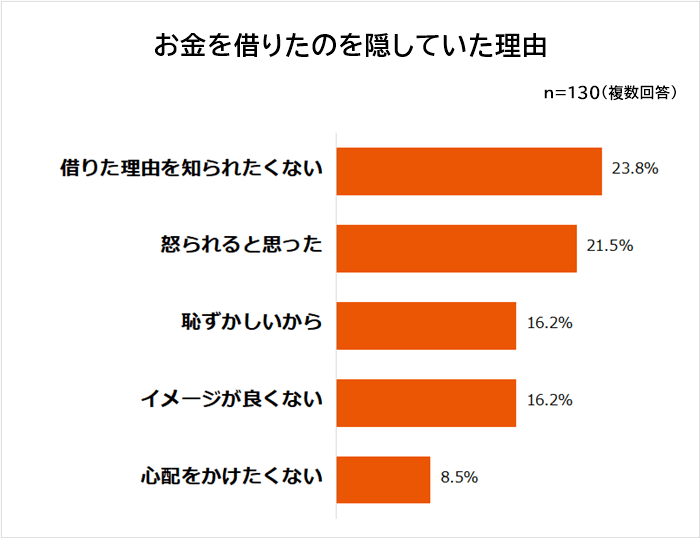

1位になったのは「借りた理由を知られたくない(23.8%)」です。

2位「怒られると思った(21.5%)」、同率3位「恥ずかしいから(16.2%)」「イメージが良くない(16.2%)」、5位「心配をかけたくない(8.5%)」と続きます。

借りた理由を知られたくなくて隠していた人が多数。

「遊興に使った」「使い道を知られると、嘘をついていたこともバレる」などの理由で隠している人が多いと思われます。

家族がお金に厳しい場合には、「借金すると怒られる」と思って隠すこともあるでしょう。

また「イメージが良くない」「恥ずかしい」など、体裁を気にしていた人も目立ちます。

お金を借りることについて、「借金は悪」といったネガティブなイメージが根強いとわかります。

しかし誰にもバレないよう隠していたにも関わらず「お金を借りたことがバレてしまった」という人も少なくありません。

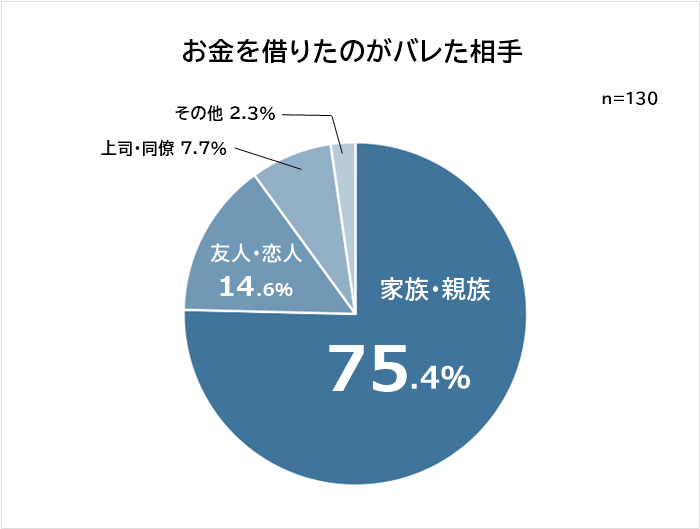

お金を借りたことがバレた相手についても質問していますが、圧倒的に多かったのが「親」です。

もっとも多かったのは「家族・親戚(75.4%)」です。

以下、「友人・恋人(14.6%)」、「上司・同僚(7.7%)」と続きます。

身近な存在である家族にバレてしまった人が多数。

とくに家族と同居していると、一緒に過ごす時間や持ち物を見られる機会が多く、バレてしまう可能性が高いといえるでしょう。

「その他」の中にも「同居人」という回答があり、自宅でバレてしまった人が多いと推測できます。

では、どうすれば誰にもバレずにお金を借りられるのでしょうか。

当記事では、バレずにお金を借りるおすすめの方法や、借りたことがバレないための対策方法などを紹介します。

- 調査対象:お金を借りたことがバレた経験のある方

- 調査期間:2022年12月8日~27日

- 調査機関:自社調査

- 調査方法:インターネットによる任意回答

- 有効回答数:130人(男性84人/女性46人)

- 回答者の年齢:10代 0.8%/20代 20.8%/30代 32.2%/40代 28.5%/50代 16.9%/60代以上 0.8%

誰にもバレず内緒でお金を借りる方法は消費者金融カードローンがおすすめ

誰にもバレずに内緒でお金を借りたいなら、消費者金融カードローンがいいでしょう。

多くの消費者金融業者が、お金を借りたことが周囲にバレないよう、配慮を行っているからです。

- 郵送物なしで契約可能

- 在籍確認の電話がない

- ローンカードが発行されない

- オンラインで申し込みできる

- コンビニATMからカードレスで返済できる

配慮が行き届いたバレにくい条件を満たしている消費者金融カードローンは次の2社です。

それぞれの詳細と、バレずに借りるためのポイントについて解説していくので、利用する際の参考にしてみてください。

おすすめ消費者金融カードローンプロミスはアプリローンありで電話による在籍確認は基本的になし

プロミスには、申し込みから借入までスマホ完結のカードレスで利用できる「アプリローン」があり、電話による在籍確認は基本的にありません。

カードが自宅に届くこともなければ、来店する必要もないので、誰かに見られることなくお金を借りられます。

もし在籍確認の電話がある場合でも、「プロミス」とは名乗らず個人名で連絡してくれるため、職場にバレることもないでしょう。

ちなみにプロミスの電話による在籍確認を実施しなかったお客さまの割合は98%で、事前承諾なしでの電話確認は0件です。(※)

職場バレが心配な方は、ぜひプロミスのアプリローンを検討してみてはいかがでしょうか。

(※)調査期間:2023年8月1日~31日 調査対象:Webもしくは無人店舗でお申込後に、ご契約いただいたお客さま

【プロミスでバレずに借りるためのポイント】

| 申し込み時 |

・Webやアプリで申し込み、店舗への出入りをしない。 ・カードレス契約にしてローンカードを所有しない。 ・契約書や明細書をWeb交付にして郵送物を防ぐ。 ・書類に不備がないよう準備し、電話がかかってこないようにする。 |

|---|---|

| 借り入れ・返済時 | ・プロミス専用アプリを利用するスマホATM(セブン銀行・ローソン銀行)で、借り入れや返済を行い通帳への記載を防ぐ。 |

おすすめ消費者金融カードローンアイフルは電話での在籍確認が原則なくWEB完結で契約までできる

アイフルは電話での在籍確認が原則なく、WEB完結で契約までできるカードローンです。

WEBで申し込み後、「スマホでかんたん本人確認(※1)」または「銀行口座で本人確認(※2)」を行えば、郵送物も原則ありません。

在籍確認は99.7%(※3)の利用者が実施されておらず、同意がない限り自宅や勤務先への連絡も行われないので、安心して利用できるでしょう。

また、振込による借入時には、振込名義を「AIセンター」に選択することも可能です。

アイフルのスマホアプリがあればカードも不要で、全国の「セブン銀行ATM」と「ローソン銀行ATM」で取引できます。

さらにスマホアプリのアイコンが6種類用意されており、アイフルだとわかりにくいアイコンを選んでバレにくくすることも。

きめ細やかなプライバシーの配慮が必要なら、ぜひアイフルを選択肢に入れてみてはいかがでしょうか。

(※1)顔写真付本人確認書類、容貌撮影が必要です。

(※2)本人様名義の銀行口座が必要です。口座振替登録で選択された金融機関でお客様の取引時確認が完了していること、その記録が保存されている場合に限ります。

(※3)調査期間:2023年4月1日~5月31日 調査対象:WEBもしくは無人店舗でお申込み後、ご契約いただいたお客様

【アイフルでバレずに借りるためのポイント】

| 申し込み時 |

・WEBやアプリで申し込み、店舗への出入りをしない。 ・カードレス契約にしてローンカード所有しない。 ・書類に不備がないよう準備し、電話がかかってこないようにする。 |

|---|---|

| 借り入れ・返済時 | ・アイフル専用アプリを利用し、セブン銀行またはローソン銀行で借り入れや返済を行い、通帳への記載を防ぐ。 |

併せてチェックしたい消費者金融カードローン以外の誰にもバレずにお金を借りる方法

消費者金融から借りることに抵抗があるという人は、次の方法を検討してみてはいかがでしょうか。

- WEB完結の銀行カードローン

- クレジットカードのキャッシング

- 質屋

消費者金融カードローンに比べると、バレてしまうリスクは上がってしまう可能性も。

しかし、うまく利用すればバレずに利用できるでしょう。

それぞれの方法別に「バレにくい点」「バレやすい点」をまとめたので参考にしてみてください。

WEB完結の銀行カードローンの「バレにくい点」「バレやすい点」は次のとおり。

- ●バレにくい点

- ・来店不要だから店舗で知り合いに見られる心配がない。

・電話での在籍確認なしの銀行カードローンを選べば職場にバレるリスクを抑えられる。(例:セブン銀行)

・WEB完結なら郵送物なしが基本だから契約書やカードからはバレない。

・郵送物があっても銀行名で届くためカードローンとは気づかれにくい。 - ●バレやすい点

- ・原則として在籍確認は電話で行われるため職場にバレるリスクがある。

・書類の不備や滞納が発生すると郵送物が届く可能性は高まる。

・銀行名で郵送されると重要書類や案内などと間違って開封されることもある。

クレジットカードのキャッシングの「バレにくい点」「バレやすい点」は次のとおり。

- ●バレにくい点

- ・すでにクレジットカードを持っていて増枠する場合、在籍確認の電話はないことが多い。

・ATMでのキャッシングは通常の現金引き出しと見分けがつきにくい。

・振込キャッシングを利用してもカード会社名で入金されるためキャッシングとは気づかれにくい。 - ●バレやすい点

- ・クレジットカード会社によっては、利用明細に「キャッシング利用額」「利用可能額」など記載される。

・新規でクレジットカードを申し込む際は電話での在籍確認が行われる。

質屋の「バレにくい点」「バレやすい点」は次のとおり。

- ●バレにくい点

- ・現金で手渡しとなるため振込明細などに借りた証拠が残らない。

・返済すれば質に入れた品物は戻る。

・返済が遅れても督促されない。

・審査がなく信用情報に記録が残らない。 - ●バレやすい点

- ・返済までの間に、質に入れた品物がなくなっていることに気づかれるリスクがある。

・返済できず品物が質流れになってしまうと周囲にバレる可能性がある。

・質屋への出入りを見られる心配がある。

お金を借りたことが誰にもバレないために経験者が実践している対策方法

「お金を借りたことが誰にもバレないための方法」を聞いたところ、回答は以下のようになりました。

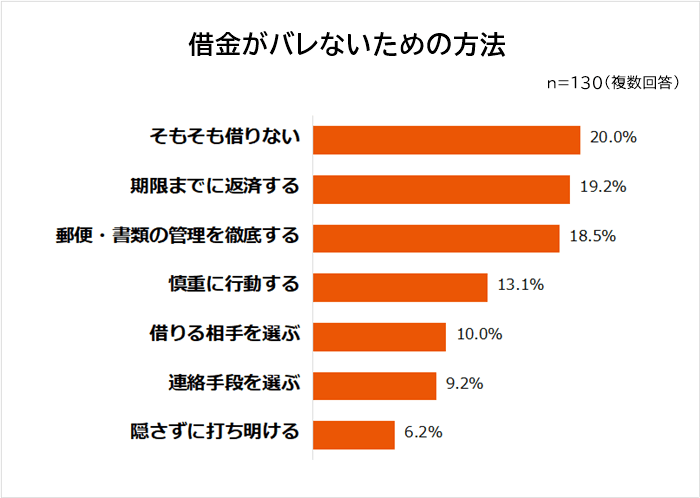

1位になったのは「そもそも借りない(20.0%)」です。

2位「期限までに返済する(19.2%)」、3位「郵便・書類の管理を徹底する(18.5%)」と続きます。

「そもそも借りない」「借りた時点で打ち明ける」など、隠さずにすむ状況を作るようにと回答する人が多数。

お金に困った時点で相談できれば、借金以外の解決策が見つかる可能性もあります。

実践できればいいですが、お金を借りなくてはいけない事情がある場合もありますし、打ち明けられない人にとっては、現実的ではありません。

どうしても借りる場合や隠したい人は、次の方法を取り入れてみてはいかがでしょうか。

- 期限までに借りたお金を返済する

- 借金に関する郵便物や書類の管理を徹底する

- 借入前後の言動に気をつける

- 借入先は慎重に選ぶ

- 自分に合った借入先との連絡手段を選ぶ

経験者の回答とともに詳しく解説するので、参考にしてみてください。

お金を借りたことが誰にもバレないための方法期限までに返済する

借りたことがバレないためには、期限までに返済するようにしましょう。

返済が遅れると、督促状が郵送されてきたり督促の電話がかかってきたりして、家族や職場にバレるリスクが高まります。

実際に以下のような回答を挙げた人も多くなりました。

- 返済期限を守る(20代 男性)

- 自分が返済できる範囲までにすること(30代 男性)

- 催促状がこないように、忘れず支払いすべきだった(40代 女性)

計画的に借りて返済遅延を起こさないよう意識している人や、支払いを忘れて後悔する人も。

期限までに返済するためのポイントは次のとおりです。

督促されないように、しっかり対策しておきましょう。

お金を借りたことが誰にもバレないための方法郵便・書類の管理を徹底する

郵便や書類の管理を徹底することも、お金を借りたことがバレないために重要です。

郵便物や明細書は、お金を借りたことがわかる内容の記載があることも多く、見られるとバレる可能性は非常に高くなります。

また、スマホのメッセージでやりとりしている場合には、スマホの管理も大切です。

具体的な対策として、次のような回答が得られました。

- お金を借りたことに関するメッセージ履歴を削除する(20代 男性)

- 郵便を隠す(30代 女性)

- 明細などは処分する(40代 女性)

手間はかかりますが、郵便受けをこまめにチェックしたり、明細を処分する際はシュレッダーで処分したりすることがポイントです。

管理に自信がない場合は、郵送物なしで借りられる方法や、紙の明細書は発行してもらわず、WEB明細サービスを選ぶといいでしょう。

お金を借りたことが誰にもバレないための方法借入前後の言動に気をつける

お金を借りたことがバレないためにも、借入前後の言動には注意しましょう。

「高額商品を買う」「外食が増える」など、これまでと違う行動や、日常会話から、お金を借りたことがバレる原因になることもあるからですね。

実際に、お金を借りた後の言動によってバレてしまい、後悔した人の声もあります。

- バレることを懸念して、慎重に会話すればよかった(20代 男性)

- あまりグッズを買わないようにして、きちんと鍵のついた箱にしまえばよかったと思いました(30代 女性)

借入後は、次の点に注意してみてください。

- 借りたお金は少しずつ使う

- 生活状況や行動を一気に変えない

- 高額商品を購入した際は隠しておく

また、借りる際も言動には注意が必要です。

無人契約機に出入りしている姿を見られたり、借金を依頼する電話の会話が聞かれたりすると言い訳が難しくなり、バレてしまう可能性は高くなります。

お金を借りることは、慎重な行動が求められると理解しておきましょう。

お金を借りたことが誰にもバレないための方法借入先は慎重に選ぶ

お金を借りたことが誰にもバレないようにするには、借入先を慎重に選ぶことです。

「どこから借りるか」「誰に借りるか」によって、バレるリスクは大きく変わってきます。

例えば、同じ友人から借りるにしても、次のような違いがあります。

- 信頼できる友人から、通帳に記録が残らないよう現金でお金を借りられた。

- 口の軽い友人から借りた結果、周囲に言いふらされてしまった。

借りる相手に関しては、次のような意見もありました。

- バレたくない相手との「共通の知人」に借りるのは避ける。全く知らない人に借りるべきだと思った(20代 女性)

- 自分が使っているメイン銀行など、しっかりしたところで借りる方が安全安心でバレにくいかと感じました(40代 女性)

人それぞれ安心して借りられる借入先は違うとわかります。

自分にとってプライバシーが守られる安全な借入先かどうか、しっかり見極めましょう。

お金を借りたことが誰にもバレないための方法自分に合った借入先との連絡手段を選ぶ

お金を借りたことが誰にもバレないためには、自分に合った借入先との連絡手段を選びましょう。

金融機関からお金を借りる場合、さまざまな連絡方法があります。

例えば、次のような手段です。

- WEB

- 専用アプリ

- 電話

- 郵送

- メール

- チャットサポート

回答にもいろいろな意見がありました。

- 連絡が来ないようにするべきだと思います(20代 女性)

- 在籍確認の電話ではなく、郵便物にしてもらえばよかった(50代 男性)

バレにくいのは、申し込みから融資までWEBや専用アプリで完結できる方法です。

ただし、人それぞれ環境や状況が違うため、WEBや専用アプリで身分証を撮影するより、郵送がいい人もいるでしょう。

他にも次のような連絡手段の対応方法があります。

- 返済状況などの確認がしたいとき、家族と同居していたらバレる可能性は高まるので、メールやチャットサポートを活用する。

- めったに外線がかかってこない職場への電話での在籍確認は怪しまれる可能性があるので、金融機関に相談して郵送やメールで対応してもらう。

自分にとってバレにくい連絡手段は何か、事前に検討しておくことをおすすめします。

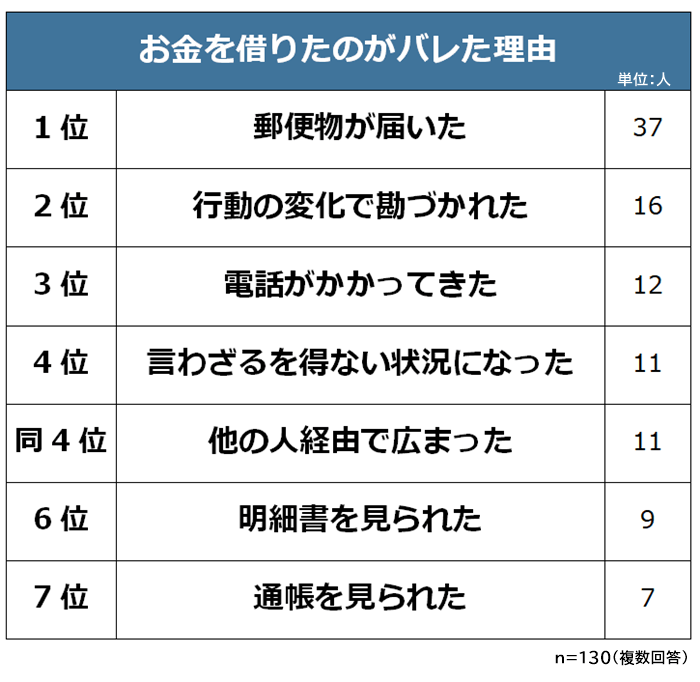

お金を借りたのがバレた理由ランキング

お金を借りたのがバレた人は、一体どんな理由で発覚してしまったのでしょうか。

「お金を借りたのがバレた理由」を聞いたところ、回答は以下のようになりました。

1位になったのは「郵便物が届いた(37人)」です。

2位「行動の変化で勘づかれた(16人)」、3位「電話がかかってきた(12人)」と続きます。

「郵便物」「電話」など、借りた相手・金融機関からの連絡をきっかけにバレてしまった人が多くなりました。

また「明細書」「通帳」など、書類の管理が甘くてバレた人もいます。

アンケート結果を見ると、前の章で紹介した「お金を借りたことが誰にもバレないための方法」を実践すれば、バレないで済む可能性が高そうです。

具体的な回答を紹介するので、バレないためのヒントにしてみてください。

お金を借りたのがバレた理由1位 郵便物が届いた

- 家に郵送で関係書類が届いたから(30代 男性)

- 金融会社から届いた催促状を両親が見てしまった(40代 女性)

- 支払いを滞納してしまい、督促が自宅へ書面で送られてきたため(50代 男性)

1位は「郵便物が届いた」でした。

督促状や完済証明などの書類が家に届いたことで、家族や恋人にバレてしまった人が多数。

とくに「督促状を見られた」という人が多くなっています。

家族が封書を間違って開けてしまったり、中身を怪しんで勝手に見てしまったりすることもあるようです。

お金を借りたのがバレた理由2位 行動の変化で勘づかれた

- お金がないのにお金の使い方が顕著に荒かったため(20代 男性)

- 借金して買った大量の推しグッズが見つかり、問いただされました(30代 女性)

- 高額商品を買ったから(40代 男性)

2位は「行動の変化で勘づかれた」でした。

「金欠だと言っていたのに、妙に羽振りがいいな」と怪しまれ、バレてしまった人も多いとわかります。

借りたお金をショッピングや遊興・娯楽に使っている場合に、よくあるパターンなのではないでしょうか。

お金を借りたのがバレた理由3位 電話がかかってきた

- 寝込んでいるときにかかってきた督促の電話に、夫が出てしまった(30代 女性)

- 在籍確認の電話が会社にかかってきたので、電話を受けた同僚が疑いをもってしまった(40代 男性)

- 支払いが遅れたため、督促の電話でバレた(50代 男性)

「電話がかかってきた」が3位。

カードローンを借りる際には、金融機関から職場に在籍確認の電話がくるケースもあります。

できるだけバレないよう電話してくれるのですが、勘のよい上司や同僚だったり、めったに外線がかかってこない職場だったりすると「おかしい」と思うこともあるようです。

また返済が滞ると督促の電話がかかってくることもあるため、「督促の電話でバレてしまった」という人もいました。

お金を借りたのがバレた理由4位 言わざるを得ない状況になった

- カードの返済額が大きすぎたため(20代 男性)

- 結婚の話が進んできたので、言わざるを得なくなった(30代 女性)

- 一度に返済したかったが難しく、親に相談したから(40代 女性)

4位は「言わざるを得ない状況になった」でした。

返済が追いつかなくなって、親や配偶者に相談したという人も多いようです。

返済が苦しくなるころには利息も膨らんでいるはずなので、相談された側としては「もっと早く教えてくれていれば」と思うかもしれませんね。

また結婚にあたり「相手に借金を隠しておくわけにはいかない」と打ち明けた人もいました。

お金を借りたのがバレた理由同率4位 他の人経由で広まった

- 複数人の同僚から借りていて、なおかつ返済が遅れていたため、噂が回ってしまった(20代 男性)

- 家族の集まりで父がうっかり話してしまった(30代 女性)

- 弟からお金を借りたら、弟が貸し借りのことを親戚に伝えてしまった(50代 女性)

同率4位は「他の人経由で広まった」。

「お金を借りた相手」や「借金について打ち明けていた相手」が貸し借りについて話してしまい、バレてしまったという人も。

「他の人には話さないで」と口止めしていても、うっかり口が滑ってしまうこともあります。

お金を借りたのがバレた理由6位 明細書を見られた

- 借りたときの明細を机の上に置いていたため(20代 女性)

- 財布の中に入れていた明細書を見られた(40代 男性)

6位は「明細書を見られた」。

ATMでカードローンやキャッシングを利用すると、明細書が発行されます。

明細書を出しっぱなしにして、誰かに見られてしまうことも多いようですね。

財布から現金を出すときに、札入れに入れていた明細書が落ちてしまう危険性もあります。

お金を借りたのがバレた理由7位 通帳を見られた

- 通帳記入してもらったとき、返済履歴を見られてしまった(20代 女性)

- 通帳の入金履歴から(40代 男性)

7位は「通帳を見られた」。

「銀行振込で借りる」「口座振替で返済する」というケースだと、通帳に履歴が残ります。

身近な人に通帳を見られて、「不審なお金の動きがある」と借金がバレてしまった人も。

また借り入れ・返済の記録をメモや家計簿に書き留めていて、「記録を見られてバレた」という人もいました。

今回のアンケートで4位にランクインした、「言わざるを得ない状況になる」ことには注意しましょう。

単にバレるだけでは済まない可能性もあるからです。

言わざるを得ないのは、切羽詰まっている状況だと考えられます。

その結果、相手から怒りを買うのはもちろん、返済を肩代わりしてもらうなど迷惑をかけてしまうことにも。

借金で首が回らない状態にならないよう、お金を借りるときは返済計画をしっかり立てることが大切です。

また、回答にもあった、結婚などの理由で隠しておけない状況になることもあります。

借金する際は、将来を見据え、人生設計を考えながら計画的に借りるよう意識してみてください。

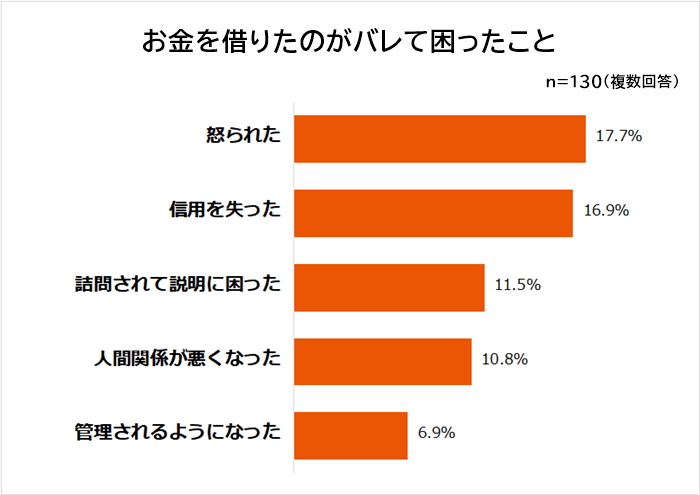

お金を借りたのがバレて困ったことランキング

もし、お金を借りたことがバレてしまった場合、どのようになってしまうのか心配な人もいるでしょう。

「お金を借りたのがバレて困ったこと」を聞いたところ、回答は以下のようになりました。

1位になったのは「怒られた(17.7%)」です。

2位「信用を失った(16.9%)」、3位「詰問されて説明に困った(11.5%)」と続きます。

隠していた借金がバレると、怒られてツラい思いをするだけではなく、信用を失ってのちのちの家族・友人関係にまで響いてくるとわかります。

では具体的な回答を紹介していくので参考にしてみてください。

お金を借りたのがバレて困ったこと1位 怒られた

- 2時間正座で怒られた(20代 男性)

- 身の丈に合わない車を買ったので、ものすごく怒られた(30代 女性)

- 言い訳もできないまま責められたこと(40代 男性)

1位は「怒られた」でした。

お金に厳しいご家庭だと、借金について厳しく叱責されることも多いです。

また「隠していたこと」をとがめられるケースも多いでしょう。

借金の理由が「贅沢品の購入」や「遊び」だと、ますます怒られそうです。

お金を借りたのがバレて困ったこと2位 信用を失った

- 隠しごとをしていたので、信用を失ってしまいました(20代 女性)

- 同僚から「お金にだらしない人」というレッテルを張られてしまいました(40代 男性)

- すぐに返済できる金額ではなかったので、親からの信頼をなくしてしまった(50代 女性)

2位は「信用を失った」でした。

「お金を借りること自体が即ダメ」というわけではありません。

しかし借金を隠していたり、借りた金額が大きかったりすると、周囲からの信用を失いやすいです。

お金を借りたのがバレて困ったこと3位 詰問されて説明に困った

- 借りた理由が「遊ぶお金が欲しかったから」なので、説明できず困った(30代 女性)

- どう説明したらいいのかが解らず、すごく困りました(40代 男性)

- 「借りたお金を何に使ったのか」「なぜ借りたのか」などを両親からきつく問い詰められて困った(50代 男性)

「詰問されて説明に困った」が3位。

とくに「借りた理由」を聞かれて困った人が目立ちます。

目的が遊興費だった場合、激怒している家族に対して「遊びたかったから」とはなかなか言えないでしょう。

お金を借りたのがバレて困ったこと4位 人間関係が悪くなった

- 親との関係や接し方に困るようになった(20代 女性)

- 「将来が考えられない」と言われ、彼女と別れました(30代 男性)

- 婚約破棄になりかけた(40代 男性)

4位は「人間関係が悪くなった」でした。

「お金にだらしない人とは付き合えない」と言われ、友人や恋人と疎遠になってしまった人も。

家族でさえ、借金が原因でギクシャクしてしまうこともあるようです。

お金を借りたのがバレて困ったこと5位 管理されるようになった

- 給料はすべて妻が管理することになった(30代 男性)

- 金融機関にお金を借りるのは禁止になった(40代 男性)

- 何回も「借金はあといくら残っているの?」と聞かれるようになってしまいました(40代 女性)

5位は「管理されるようになった」。

お金の使い方に口出しされるようになったり、自由にお金を使えなくなったりした人も多くなりました。

信用を失い「お金の管理ができない」と思われてしまったからでしょう。

なお「小遣いが減った」という回答も6位(6人)に入っています。

お金を借りたのがバレたときは、借金をつくっていたことや、黙っていたことをまず謝ってください。

言い訳をしたり開き直ったりしてしまうと、火に油を注ぐことになってしまうからですね。

そして正直に借りた理由や残額、返済計画などを説明し、必ず返すことを伝えてください。

もしお金に困っている状況なら、相談してみるのもいいでしょう。

しかし、「遊興費」や「趣味の買い物」など、借りた理由によっては正直に話せないこともありますよね。

正直な理由が言えない人は、責められにくい言い訳を伝えてみてはいかがでしょうか。

理由次第では、怒られたり信用を失ったりするようなことを回避できる可能性もあります。

「生活費が足りなくなった」「友人の結婚式が続いた」などは、理解してもらいやすいでしょう。

ただ、正直に言えない理由でお金を借りることはおすすめできないので、借金する際はよく考えるようにしてください。

誰にもバレずにお金を借りる際のお悩み解決Q&A

誰にもバレずにお金を借りる際に抱えやすい悩みを解決するために、Q&A形式で紹介していきます。

気になる悩みがあれば、ぜひ参考にしてみてください。

今回おすすめとして紹介している消費者金融カードローンは、未成年(18歳未満)への貸付けは行っていません。

また、銀行カードローンやクレジットカードの契約も同様ですし、質屋も未成年(18歳未満)は利用不可となっています。

「りそな教育ローン学生プラン」のように、未成年(満17歳以上を条件としている)の利用可能なローンもありますが、親権者の同伴や同意書が必要となっています。

未成年(18歳未満)の場合、どこかからお金を借りること自体難しいと理解しておきましょう。

基本的に家族や友人などに借金を黙っているのは法律に違反しませんが、借金を隠してさらにお金を借りようとすることは、詐欺罪(刑法246条)が成立する可能性もあるため注意が必要です。

例えば、次のようなケースでは法的な問題に発展する恐れがあります。

- 借金があるにも関わらず、「ない」と虚偽申告してローンやクレジットカードを契約する。

- すでに多額の借金を抱え、返済の見込みがないのに新たな借金をする。

借金があることを周囲に隠すこと自体は問題ありませんが、嘘をついてお金を借りることだけは絶対にやめておきましょう。

万が一紛失した場合でも、会社に再発行をお願いできますが、勘づかれることもあるので、絶対に借金がバレたくない人は避けたほうがいいでしょう。

また、「確定申告書の控え」や「税額通知書(住民税決定通知書など)」も収入証明書として提出可能です。

ただし、役所や自治体の窓口などに請求しなくてはいけない「所得証明書」や「課税証明書」は注意が必要です。

郵送での発行や手数料明細から、「なぜ証明書を請求したのか」と疑念を抱かれバレる可能性もあるため、極力避けることをおすすめします。

個人の信用情報を照会できる信用情報機関には、次の3つがあります。

| 全国銀行個人信用情報センター(JBA) | 銀行系が主に加盟 |

| 株式会社シー・アイ・シー(CIC) | 信販会社が主に登録 |

| 株式会社日本信用情報機構(JICC) | 消費者金融系が主に登録 |

それぞれの機関を通じて、総借入残高が把握できるようになっています。

一方、親や友人など個人間の借金は信用情報には登録されません。

ただし、大きな金額を借りている場合、住宅ローンの返済とあわせて負担が増えるため、計画的にローンを組むことが重要になってきます。

予想以上の返済負担とならないように、返済額や生活費のバランスを考慮しましょう。

隠して借金をしていたとなると、配偶者から信頼を失い、結婚生活を続けていけないと判断されることもあります。

さらに借金が多額の場合、生活に影響を及ぼす可能性もあるため、離婚を申し出られることもあるでしょう。

離婚するにはお互いの同意が必要なので、離婚を回避したいなら信頼回復に向けて努力することが大切です。

ただし、働かずに浪費やギャンブルで借金を重ねていたり、不倫相手のために借金をしていたりする場合は、離婚裁判で離婚が認められることも。

上記のようなケースでは、今後の対応を考えるためにも弁護士に相談することをおすすめします。

【調査総括】ファイナンシャルプランナー安部 智香氏からアドバイス

調査総括として、誰にもバレず内緒でお金を借りる方法でおすすめなのは「消費者金融カードローン」です。

お金を借りたことがバレてしまう理由で多い、「郵送物や明細書などの書類を周囲に見られる」リスクを抑えられるからですね。

ただし、バレずにお金を借りられたとしても、返済が遅延すると督促状などが届き、同居している家族にバレやすくなってしまいます。

そのため「返済期日を守る」「確実に返済できる額だけ借りる」といった計画性が必要です。

借金を隠していた場合、バレると周囲からの信用を失って、のちのちまで響くことも少なくありません。

どうしても知られたくない気持ちはわかりますが、可能であれば、借りる前に信頼できる家族や友人に相談してみるのもひとつの方法ではないでしょうか。

最後に当記事の監修者、ファイナンシャルプランナーの安部 智香氏からコメントいただいたので参考にしてみてください。

「お金を借りたことをバレたくない」という気持ちがあるのは、自分自身がお金を借りたことに対して「良くないこと」という認識があるからでしょう。

お金を借りること自体がいけないことではありません。

ただし、借りたお金は当たり前のことですが返さなければなりません。

万が一、借りたお金を返すことができなくて延滞になると、一定期間ブラックリストに載ることになり、住宅ローンなど本当に必要なローンを組みたいときにお金を借りることができなくなる場合があります。

また周囲から信用をなくすことにも繋がります。

お金を借りる時は、「何の目的で」「いくら」「いつまでに返済できるか」など、返済計画をしっかり立てることが大切です。

■監修者プロフィール

安部智香氏

安部智香ファイナンシャルプランニングオフィス 代表

ファイナンシャルプランニング技能士2級

AFP(日本FP協会認定)

一種外務員資格

1967年生まれ。京都市在住。

短大卒業後、証券会社に勤務。 証券会社在職中は、約500名のお客様の資産運用アドバイスを担当。

結婚退職後は、証券会社在職中に得た知識を活かし投資による資産形成を行っていたが、周りの主婦の中の大半の方は、投資の方法を知らないことに気付く。

そのため、「もっとお金のこと、家計のこと、資産運用のことを伝えたい」という思いで、ファイナンシャルプランナーの資格を取得。

現在は個人事務所を立ち上げ、個別相談、執筆業務、マネーセミナー講師として活動中。

著書に「幸せなお金持ちになるマネーレッスン♪」 (パブラボ)「今日から始める!誰でも『幸せなお金持ち』になる方法」(プローパス)