社会人になると学生時代よりも収入が増えます。

しかし、収入が増えると同時に、一人暮らしや大きな買い物などで支出が増えるという人も多いのではないでしょうか。

実際に、社会人になってから5万円~10万円を借りたことがある人へのアンケート調査でも、以下のような結果が出ています。

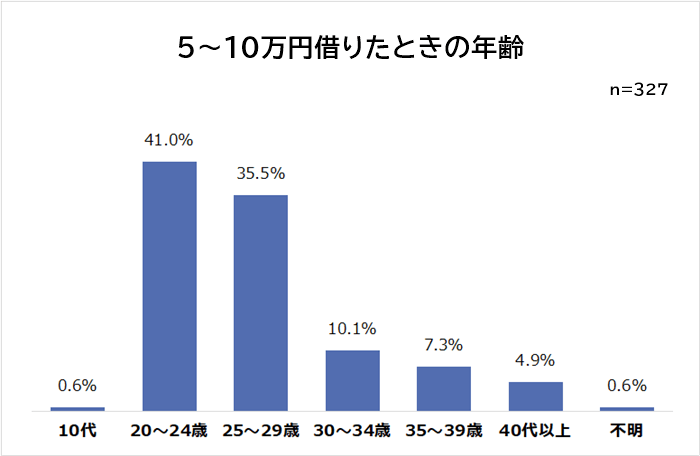

「お金を借りたときの年齢」を聞いたところ、平均は26.8歳でした。

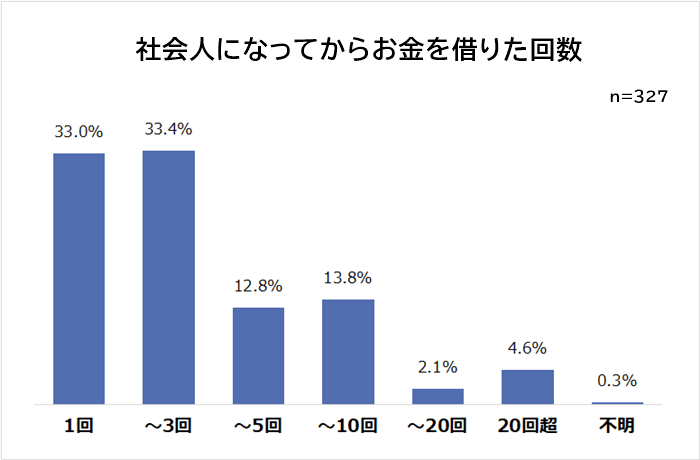

また「社会人になってからお金を借りた回数」を聞いたところ平均は5回(不明を除く)。

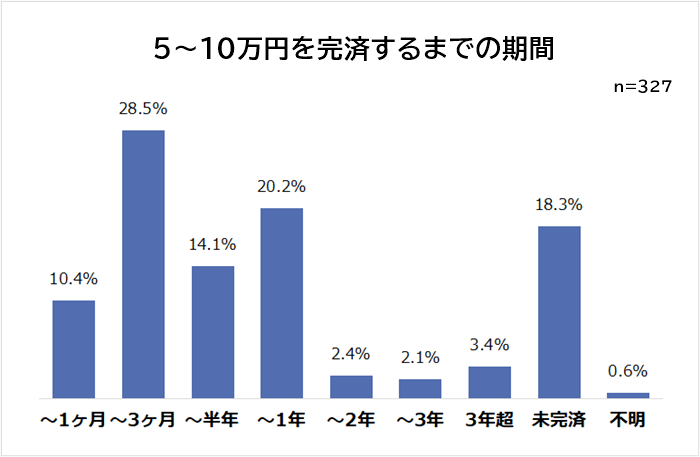

さらに「5万円~10万円の完済までにかかった期間」を聞いたところ、平均は約10ヶ月(不明・未完済除く)という結果になっています。

アンケート調査からも、20代ほど収支のバランスがうまく取れず、何度も借りては完済が長引いている人も多いとわかります。

そのため、「審査なしで借りたい」「いますぐ借りたい」という状況にも陥りやすいのではないでしょうか。

そこで当記事では、5万円~10万円のお金を、審査なしで借りる方法を徹底調査。

さらに、いますぐ5万円~10万円が必要になった際のおすすめ借入先もご紹介します。

5万円~10万円が必要で困っている人は、ぜひ参考にしてみてください。

- 調査対象:社会人になってから5万円~10万円を借りたことがある人

- 調査期間:2022年12月6日~20日

- 調査機関:自社調査

- 調査方法:インターネットによる任意回答

- 有効回答数:327人(男性178人/女性149人)

- 回答者の年齢(お金を借りた当時):10代 0.6%/20代 76.5%/30代 17.4%/40代 3.4%/50代以上 1.5%/不明0.6%

5万円~10万円を審査なしで借りる方法

5万円~10万円を審査なしで借りる方法は以下のとおりです。

- クレジットカードのキャッシング機能を使う

- バンドルカードで希望額をチャージする

- 高額商品を質屋に預ける

- 生命保険の契約者貸付制度を利用

- 家族・友人から借りる

詳しく解説していくので参考にしてみてください。

5万円~10万円を審査なしで借りる方法クレジットカードのキャッシング機能を使う

まずはクレジットカードのキャッシング機能を使う方法があります。

手持ちのクレジットカードにキャッシング機能がついていれば、審査なしでお金を借りられます。

借りられる金額はキャッシング枠の限度額によって異なりますが、5万円~10万円以上に設定していれば、枠内の借り入れは可能です。

なお現在持っているクレジットカードに、新たにキャッシング枠を設定する場合や限度額を増やしたい場合は再度審査が必要となります。

もちろん、別で新たにキャッシング枠のあるクレジットカードを作る場合も審査が必要になるため、早くお金を借りたい人には向かないでしょう。

キャッシング機能がついているかや、設定している金額を知りたい場合は、「クレジットカードの会員ページ」「契約書」「利用明細書」などを確認してみてください。

5万円~10万円を審査なしで借りる方法バンドルカードで希望額をチャージする

バンドルカードで希望額をチャージする方法もあります。

現金をチャージして使う方法もあるが、「ポチっとチャージ」なら後払いも可能。

バンドルカードの「ポチっとチャージ」なら、後払いで上限50,000円までチャージできます。

カード発行にもチャージにも審査はなく、「ポチっとチャージ」したお金は、翌月末までに支払えばOK。

「ポチっとチャージ」の方法は以下のとおりです。

- バンドルカードアプリをダウンロード

- 必要事項を入力してバーチャルカード発行

- チャージ方法画面で「ポチっとチャージ」を選択

- 必要事項の入力とSMS認証をおこなう

- 希望金額を入力してチャージ実行

上限額は50,000円となっていますが、上限額は利用状況に応じて低くなることもあるので注意しましょう。

さらに詳しく知りたい人は、「バンドルカードとは?使い方やメリットについて解説します」の記事を参考にしてみてください。

5万円~10万円を審査なしで借りる方法高額商品を質屋に預ける

高額商品を持っているなら、質屋に預けてお金を借りるのも可能です。

質屋では品物の査定はありますが、利用者個人の信用情報などは審査されません。

10万円借りたいなら、買い取り時の価格が15万円程度の品物を預ける必要があります。

例えば以下のような商品が挙げられます。

- 高級ブランドの時計

- 宝石・貴金属

- 人気の家電

返済期限(3ヶ月以内)にお金を返せば、質草(預けた品物)は返却してもらえます。

返済期限までに返済できないと、品物は質屋のものになってしまう(質流れ)ので注意してください。

5万円~10万円を審査なしで借りる方法生命保険の契約者貸付制度を利用する

生命保険を契約しているなら、契約者貸付制度を利用する方法もあります。

解約返戻金(解約払戻金)がある生命保険の契約者なら、解約返戻金の一部を無審査で借りられるからですね。

保険によりますが、借りられる額は解約返戻金の7~8割程度です。

そのため10万円借りたいなら、解約返戻金が14~15万円程度になっている必要があります。

解約返戻金は保険加入期間が長いほど増えていくので、契約してから時間が経っている保険なら、5万円~10万円借りられる可能性は十分あります。

ただし「返済しないと保険が失効するかもしれない」のと、「借入金額は保険金額から差し引かれる」ことには注意しましょう。

気になる方は、契約している保険に解約返戻金があるかチェックしてみましょう。

5万円~10万円を審査なしで借りる方法家族・友人から借りる

家族・友人から借りる場合も、審査は不要です。

経済的に余裕のある人なら、5万円~10万円は貸してくれる方もいるかもしれません。

一人では無理な場合、複数人に声をかけて、5千円、1万円と少額ずつ借りることで補う方法もあります。

借りた後、「家族や友人だから大丈夫だろう」と考えて返済が遅れたりすると、いままで築いてきた信頼関係を失うリスクがあるので気をつけましょう。

また、借金をお願いする際は、あなたがお金に困っている理由も聞かれることになります。

デリケートな話題でもあるので、信頼できる相手を選ぶのがおすすめです。

327人が選んだお金の借入先それぞれを紹介

では実際に、5万円~10万円を借りたことがある人は、どのようにしてお金を借りているのでしょうか。

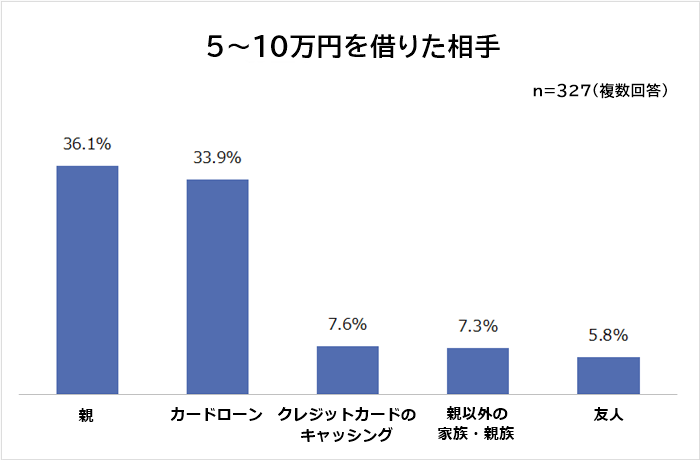

社会人になってから5万円~10万円を借りたことがある327人に「お金を借りた相手」を聞いたところ、1位になったのは「親(36.1%)」でした。

2位「カードローン(33.9%)」、3位「クレジットカードのキャッシング(7.6%)」と続きます。

すでにクレジットカードを保有していて、キャッシング枠が設定されていれば審査なしで利用できるため、約半数以上の人が審査なしの借入先から借りているという結果に。

ただし「カードローン」という回答も「親」に並びそうなほど多く、利用が浸透しているとわかります。

ではそれぞれの相手を選んだ理由について、具体的な回答をもとに紹介します。

お金の借入先1位 親

- まだ若く、友人や同僚はもちろんローン会社から借りる勇気もなかったからです(25歳 男性)

- 家族から借りれば利息もないですし、返済期間が遅れても何も言われないので(29歳 男性)

- 一番相談しやすく、借りやすかったからです(37歳 女性)

1位は「親」でした。

「相談しやすい」「利息が不要」などの理由で親に頼んだ人が多くなりました。

頼りやすく融通が利くので、お願いしやすい相手ですよね。

理由が医療費などであれば、親から援助を申し出てくれることもあるでしょう。

お金の借入先2位 カードローン

- 早急にお金が必要で、周りに貸してくれる人もいなかったので(25歳 男性)

- タレントが出演するCMを見ていたので、有名で安心できると思ったから。また一番に思いあたるサービスだったから(26歳 男性)

- 親や知人に借りるよりも、精神面で借りやすいと感じたからです(32歳 女性)

「カードローン」が2位。

「すぐに借りられる」「家族や友人には頼みづらい」という理由でカードローンを選んだ人が多くなりました。

銀行系のカードローンですと「安心」というイメージも強いようです。

カードローンだと利息が発生するので、できるだけ利息がつかないよう「初回は1ヶ月利息なし」のカードローンを選んだ人もいました。

お金の借入先3位 クレジットカードのキャッシング

- カードにキャッシング枠を設けていたから。親など身内には言い出せなかったから、誰にも言わずに借りられる方法を選びました(22歳 女性)

- 無職だったため、借りる際の審査や年収証明が不要なものにしたかった(27歳 男性)

- 普段利用しているカード会社なので、利用しやすかった(36歳 男性)

3位は「クレジットカードのキャッシング」でした。

手持ちのクレジットカードにキャッシング枠があれば、コンビニATMなどですぐお金を下ろせます。

審査不要で誰にも知られず現金が手に入るので、手軽な方法として利用している人も多くなりました。

普段使っているクレジットカードなら、安心感もあるのでしょう。

お金の借入先4位 親以外の家族・親戚

- 祖父から借りました。経済力があったため(20歳 女性)

- 姉に借りました。親だと怒られるし、一番事情をわかってくれそうだったから(23歳 女性)

- 兄から借りました。カードローンで借りようとしましたが、「金利が高いから代わりに俺が貸してやる」と言われました(32歳 男性)

4位は「親以外の家族・親戚」でした。

「親には言えない、頼れない」などの理由で、親以外の家族・親族に借りた人も多数。

とくに兄弟姉妹に借りた人が多くなりました。

「事情を理解してもらいやすい」「相談しやすい」という事情があるのでしょう。

お金の借入先5位 友人

- 友人がまとまったお金を持っていたのと、すぐ傍にいたから(26歳 男性)

- 小学生時代の友人から借りました。困ったときに相談したりお互い助け合ったりできる間柄なので(27歳 男性)

- 以前、お金を貸した相手だったから(36歳 女性)

5位は「友人」。

「信頼関係」「困ったときに助け合う関係」ができている友人なら、借金も頼みやすいでしょう。

家族に借りるのと同様、利息なしで貸してくれる場合も多いと推測できます。

また「友人と一緒に外出していて、手持ちがなかったため借りた」という人もいました。

5万円~10万円が必要になったとき、まずは親に頼んでみるのがおすすめです。

気軽に貸し借りできる金額ではないため、友人だと断られてしまう可能性もあります。

親なら基本的に審査もありませんし、金利も免除してくれるでしょう。

「お金にピンチなことを周りに知られたくない」という人は、利用者の多かった、カードローンやクレジットカードでキャッシングという方法を検討してみてはいかがでしょうか。

来店不要や在籍確認ナシのカードローンもありますよ。

実際に5万円~10万円を借りたことがある人の回答も参考にしながら、ぜひ、あなたの状況に合った借り方を見つけてみてください。

いますぐ5万円~10万円のお金を借りるのにおすすめな方法

5万円~10万円のお金を借りたい人の中には、「いますぐ借りたい」「急いでいる」という人もいるのではないでしょうか。

- 「1万円程度なら親や友人に頼めても、5万円~10万円は借りにくい」

- 「クレジットカードを持っていない」

- 「すぐ借りられるカードローンがわからない」

上記に該当する人で、いますぐ5万円~10万円を借りたいなら、次の方法がおすすめです。

- 消費者金融カードローン

- キャッシングアプリ

どちらも「審査あり」の方法になりますが、誰かにお願いする必要もなく、最短即日で5万円~10万円を借りられる可能性があります。

それぞれの方法を詳しく紹介するので、ぜひ参考にしてみてください。

いますぐ5万円~10万円のお金を借りるのにおすすめな方法消費者金融カードローンなら最短20分程度で融資可能

消費者金融カードローンなら、最短20分程度で融資可能です。

大手消費者金融カードローンでは、申込者の情報を点数化して機械的に審査しています。

そのためWEBからの申し込みなら審査が早く、「いますぐお金が必要」というニーズにも対応可能です。

「借入総額は年収の3分の1まで(総量規制)」と決まっているので、年収30万円以上かつ他社での借り入れがないなら、ルール上は10万円借りられます。

各カードローン会社の申し込みから融資までの最短時間を紹介します。

| カードローン名 | 融資までの時間 |

|---|---|

| アイフル | 最短18分(※1) |

| プロミス | 最短3分(※2) |

| レイク | 最短25分(※3) |

| アコム | 最短20分(※4) |

(※1)お申込み時間帯や審査状況によりご希望にそえない場合があります。

(※2)お申込時間や審査によりご希望に添えない場合がございます。

(※3)一部金融機関および、メンテナンス時間を除く。

(※4)お申込時間や審査によりご希望に添えない場合がございます。

(調査日:2025年2月20日)

なお銀行カードローンは、2018年より反社会的勢力への資金流入を防止するため、事実上「警察庁のデータベース」の照会が必要となりました。

警察庁のデータベースからの回答は最短翌日以降となるため、即日融資は難しくなっています。

できる限り早く5万円~10万円を必要としている場合は、消費者金融カードローンを選ぶほうが、早く借りられる可能性も高いでしょう。

いますぐ5万円~10万円のお金を借りるのにおすすめな方法キャッシングアプリで5万円~10万円の少額融資も可能

5万円~10万円の少額融資なら、キャッシングアプリでも借りられます。

キャッシングアプリには以下のようなものがあります。

もちろん融資にあたり審査はありますが、LINEやメルカリのサービスを利用している人は、比較的使いやすいと考えられます。

郵送物などもないので、「5万円~10万円借りるくらいで家に書類が送られてくるのはイヤ」という場合にも使える借り入れ方法です。

普段からLINEやメルカリを利用しているなら、利用を検討してみるとよいでしょう。

5万円~10万円のお金を借りる際にやってはいけないこと

5万円~10万円のお金を借りる際にやってはいけないことを紹介します。

- 複数社のローン審査へ同時に申し込まない

- 希望額以上の借り入れをしない

- 嘘や虚偽申告をしない

お金を借りる際に気をつければ、貸してもらえないリスクも低減できるでしょう。

順番に解説していくので参考にしてみてください。

5万円~10万円のお金を借りる際やってはいけないこと複数社のローン審査へ同時に申し込まない

5万円~10万円のお金を借りる際、複数社への同時申し込みはやめましょう。

同時申し込みすると、いわゆる「申し込みブラック」となり、審査に通りづらくなってしまうからです。

申し込み情報は「信用情報機関」に登録され、金融機関やローン会社が把握することになります。

そのため、審査時に「返済能力に問題があるのでは」といったリスクの懸念や、「犯罪行為に利用されているのでは」といった不信感につながることに。

「5万円~10万円程度なら大丈夫」と思っていても、申し込みブラックだと審査に落ちる可能性も十分あるので気をつけましょう。

申し込みブラックを避けたい人は、ローン審査を一社ずつ申し込むのがおすすめです。

5万円~10万円のお金を借りる際やってはいけないこと希望額以上の借り入れをしない

希望額以上の借り入れをしないのも大切なポイントです。

申込金額が少額であるほど、返済時の負担が減ります。

また、早く返済することで、金利を抑えることも可能となります。

さらに金融機関から借りる際、審査で「借りすぎ」「返済能力に見合わない」などの判断がされてしまうと、お金を借りられなくなってしまうことにも。

「融資上限額が高いから、必要額は10万円だけれど上限いっぱいまで借りよう」と考えるのではなく、本当に必要な額だけ借りるようにしましょう。

5万円~10万円のお金を借りる際やってはいけないこと嘘や虚偽申告をしない

嘘や虚偽申告で5万円~10万円を借りることはやめましょう。

バレたときに信用を失い、お金を借りられなくなってしまう可能性が高まるからです。

5万円~10万円という金額は、人によっては大きな負担となることもあります。

そのため、お金が必要な理由に関して嘘をついたり、返済能力を高くみせるために収入を多めに申告したりするケースが考えられます。

とくに金融機関からお金を借りるときに虚偽申告を行うと、次のような重大な結果を招くことに。

- 審査に通らなくなる

- 信用情報に虚偽申告の記録が残る

- 悪質な場合は法的措置を受ける可能性もある

5万円~10万円を借りる際は、借入先に関係なく、必ず正直に伝えるようにましょう。

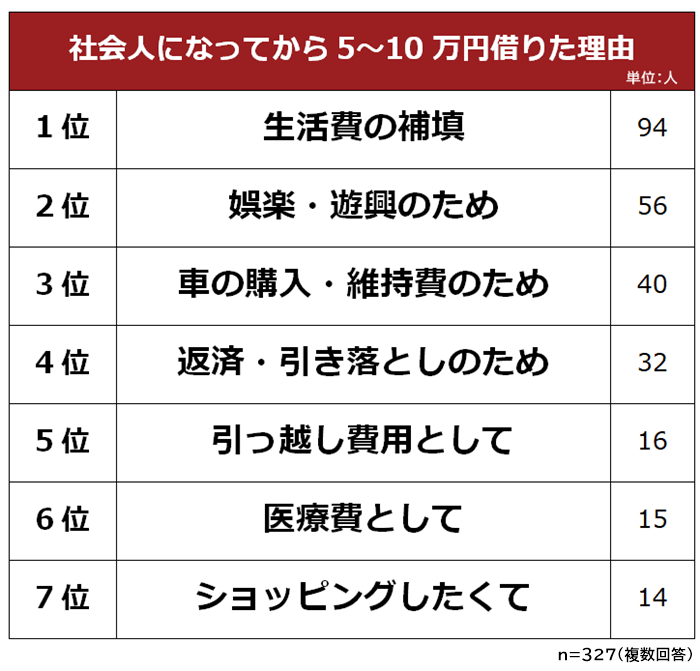

5万円~10万円のお金を借りる理由を327人に徹底調査!

そもそもなぜ5万円~10万円が必要になるのでしょうか。

社会人になってから5万円~10万円を借りた経験がある327人に「お金を借りる理由」を聞いたところ、回答は以下のようになりました。

1位になったのは「生活費の補填(94人)」です。

2位「娯楽・遊興のため(56人)」、3位「車の購入・維持費のため(40人)」、4位「返済・引き落としのため(32人)」と続きます。

「生活費の補填」が1位となっており、日常生活に困って借金している人が多いとわかります。

では具体的な回答を見ていきましょう。

5万円~10万円のお金を借りる理由1位 生活費の補填

- 大学を出て就職して、初任給をもらうまでの間の生活費(22歳 男性)

- 夫が突然職を失い、貯金だけでは生活費が足りなかったから(30歳 女性)

- 仕事が突然暇になり給料が少なかったときに、家賃にあてるお金が足りなくなって借りました(43歳 女性)

1位は「生活費の補填」でした。

給料が少なかったり収入が減ったりして、生活費が足りなくなってお金を借りた人が多数。

また収入が変わらないまま「子どもが生まれた」「子どもが進学した」などの理由で支出が増え、生活費が足りなくなることもあるでしょう。

5万円~10万円のお金を借りる理由2位 娯楽・遊興のため

- 遊び過ぎて足りなくなったから(21歳 男性)

- 旅行にいくため(28歳 女性)

- 急遽交際費が必要になったから(40歳 男性)

「娯楽・遊興のため」が2位。

いわゆる「浪費」のために借金している人も多くなりました。

「お金がないなら遊ぶのを我慢すればいいのでは?」と考える人も多いでしょうが、付き合いなどでどうしても断れない場合もあると考えられます。

5万円~10万円のお金を借りる理由3位 車の購入・維持費のため

- 就職先が車通勤必須の場所だった。そのため中古車を購入したが、費用が足りなかったため10万円借りた(20歳 男性)

- 車検代が足りなかったからです(26歳 女性)

- 自損事故をおこし、車の修理費用が必要になった(33歳 男性)

3位は「車の購入・維持費のため」でした。

車・バイクをもつと、購入費用だけではなく維持費にもお金がかかります。

そのため「突然の事故や故障」「車検代が思ったより高い」といった理由で急にお金が必要になり、借金した経験がある人も多くなりました。

公共交通機関が発達しているなら車を手放す選択肢もありますが、地方ですと「車がないと通勤も買い物もできない」というケースもあります。

5万円~10万円のお金を借りる理由4位 返済・引き落としのため

- クレジットカードの引き落とし日にお金が準備できなかったから(24歳 男性)

- 産後で奨学金が払えなくなったため(27歳 女性)

- 住宅ローンのボーナス払いが払えなかったため(30歳 女性)

4位は「返済・引き落としのため」でした。

「クレジットカードの支払い」や「ローンの返済」にあてるお金が用意できず、借金したという人も多くなっています。

クレジットカードは「気づいたら利用額が膨らんでいた」というケースも多いので、計画的に使う必要があります。

また収入・ボーナスが減って、奨学金やローンの返済が難しくなってしまったケースも多いようです。

5万円~10万円のお金を借りる理由5位 引っ越し費用として

- 引っ越し費用が足りなくて10万円借りました(25歳 男性)

- 1人暮らし用の寝具を買うため(29歳 男性)

- 急遽引っ越すことになり、手持ちでは足りなかったためクレジットカードのキャッシングを利用して10万借りました(32歳 女性)

5位は「引っ越し費用として」。

引っ越しには「引っ越し料金」のほか、「賃貸物件の退去・入居にかかる費用」「家具・家電の処分や購入の費用」など多くの費用がかかります。

最近ではクレジットカード決済ができる引っ越し業者も増えていますが、まだまだ「当日現金払い」のみの業者も。

そのため急な引っ越しだとお金を用意できず、借金するしかなくなった人もいました。

5万円~10万円のお金を借りる理由6位 医療費として

- 通院費・治療費が必要だったから(26歳 女性)

- 親が急に入院することになり、医療費が必要になった(35歳 男性)

6位は「医療費として」。

入院や手術が必要になるとまとまった費用が必要になるため、用意できない人もいるでしょう。

保険診療なら公的保険で自己負担が減るとはいえ、長期入院などですとやはり費用がかさみます。

自分の医療費ではなく、「親」「子ども」の医療費のために借金したという人からの回答も複数ありました。

5万円~10万円のお金を借りる理由7位 ショッピングしたくて

- 欲しいカバンがあったので、5万円借りました(22歳 女性)

- 限定品の服が欲しかったけれど、お金がなかったから(25歳 男性)

7位は「ショッピングしたくて」。

「どうしても欲しいものがあるのに、お金が足りない」という理由でお金を借りた人もいました。

とくに限定品ですと「今買わないと、もう手に入らないかも」という気持ちになり、お金を借りてでも買いたくなってしまう人もいるようです。

ただ安易に「欲しいものがあったら借金して買えばいいや」と思ってしまうのは考えものですね。

5万円~10万円を借りる際は、本当に必要な借金なのかよく考えてみてください。

決して少ない金額ではないため、返済に時間がかかってしまうことや、金利が負担になることも考慮する必要があります。

とくに5万円~10万円のお金を借りる理由で多かった、「娯楽・遊興」や「ショッピング」が目的の借金は、緊急性や必要性が高いとは言えません。

借りる理由をしっかり見極め、慎重に判断するようにしましょう。

5万円~10万円のお金を借りる際のよくある質問

5万円~10万円のお金を借りる際のよくある質問をピックアップしました。

気になる質問があれば、ぜひチェックしてみてください。

質問:審査なしで借りる方法は違法じゃないですか?

回答:審査なしを謳っている貸金業者は違法業者の可能性があるので注意が必要です。

金融機関や正規の貸金業者が貸付けを行う場合、貸金業法に基づいて、お金を借りる人に返済能力があるか審査を行う義務があります。

そのため、審査なしでお金を貸してくれる業者は、簡単に借りられるものの、法律を守らずに高金利での貸付けや厳しい取り立てを行う闇金業者の可能性が高いです。

また、まったく知らない人から借りる「個人間融資」も、多くが審査なしを謳っているものの、貸金業法や出資法に違反している可能性が高く、トラブルに巻き込まれるリスクがあります。

借金のトラブルだけでなく、個人情報を悪用されるなどのリスクもあるので、たとえ5万円~10万円が必要であっても、審査なしを謳っている業者や見ず知らずの個人からは借りないようにしましょう。

質問:借りた5万円~10万円の返済が厳しくなった場合どうしたらいいですか?

回答:返済期日を過ぎる前に、借入先に相談するようにしましょう。

早めに相談することで、毎月の返済額の減額や、返済日の延長など、借入先も対応してくれる可能性があります。

ただし、借入先によって対応は異なるため安易に考えないことです。

相談にのってもらえそうにない場合は、返済計画を立て直したり、公的融資制度の利用を検討したりしてみてください。

また、複数の借入先がある場合は、審査はありますが「おまとめローン」を利用するのも選択肢のひとつです。

おまとめローンの詳細は、「SMBCモビットおまとめローン」や「アイフルおまとめMAX」などをチェックしてみてはいかがでしょうか。

質問:審査なしで借りると5万円~10万円でも金利は高いですか?

回答:借りる方法によって金利や手数料は異なります。

今回、記事内で紹介している「5万円~10万円を審査なしで借りる方法」ごとに金利や手数料を調査してみました。

| 5万円~10万円を審査なしで借りる方法 | 金利・手数料 |

|---|---|

| クレジットカードのキャッシング | 楽天カード:実質年率18.0% |

| バンドルカードの「ポチっとチャージ」 | 申込金額が41,000円 ~50,000円の場合、手数料:1,830円 |

| 質屋 | 大黒屋:10万円の場合 月利:1.5% |

| 生命保険の「契約者貸付制度」 | 住友生命:年1.55%~年5.75%(※2025年2月1日現在) |

| 家族・友人から借りる | 無利子のケースが多い |

(調査日:2025年2月20日)

金利を抑えたいなら、家族や友人から借りる方法が選択肢になるのではないでしょうか。

5万円~10万円なら、たとえ無利子でも贈与税の対象になる可能性は低いです。

一方、審査ありで借りる方法だと以下の金利となります。

| 5万円~10万円を審査ありで借りる方法 | 金利・手数料 |

|---|---|

| 消費者金融カードローン | アイフル:実質年率18.0% |

| キャッシングアプリ | メルペイスマートマネー:年率3.0~15.0%(※1) |

(※1)メルカリでの販売実績に応じて、金利が優遇されます。金利変更の詳細な条件や時期についてはご案内しておりません

(調査日:2025年2月20日)

審査の有無に関わらず、金利は異なるので、自分に適した借り方を選ぶようにしましょう。

5万円~10万円のお金を借りる際のアドバイス

5万円~10万円の金額なら、審査なしでお金を借りる方法はいくつかあります。

実際に5万円~10万円を借りた経験がある人の半数以上は、「親」や「クレジットカードのキャッシング」など、審査なしの方法でお金を借りていました。

ただ、社会人になってから5万円~10万円を借りた理由としては、「生活費の補填」と答えた人が多数で、急を要するケースも。

簡単に親を頼れない人や、クレジットカードを持っていない人は、すぐにお金を借りることはできません。

そこでおすすめなのは、「消費者金融カードローン」や「キャッシングアプリ」です。

しかし、審査が必要なため必ずお金を借りられるわけではありませんし、繰り返し借りていると返済期間が延び、返済総額も増えていきます。

審査がある方法を利用するときは、計画的に返済できる額だけを借りるよう心掛けましょう。

最後に当記事の監修者、大竹麻佐子氏からの総括コメントを紹介しているので、参考にしてみてください。

人生において、お金を借りることが有効な選択肢となる場合も多くあります。

タイミングは大切にしたいですし、将来に繋がる投資も必要でしょう。

ただし、軽はずみな借入れは避けるべきです。アンケートに回答された方のなかでも、すでに完済されて借入れのない方も多いかと思われます。気になるのは、「未完済」「100回以上借りている」という方ですね。

まずは「お金と向き合う」ことから始めましょう。現在の借入額を正確に把握していますか。そして、いつまでにいくら返済するか書き出してみましょう。

返済総額に愕然とするかもしれません。お金と向き合うことは、人生と向き合うことにも繋がります。心もおサイフも余裕のある人生を目指しましょう。応援しています。

■監修者プロフィール

大竹麻佐子氏

ファイナンシャルプランナー(CFP)・相続診断士

証券会社、銀行、保険会社など金融機関での勤務を経て2015年FPとして独立。

より豊かに自分らしく生きるためには、「お金と向き合うこと」が大切との想いから、相談・執筆・講師活動を行う。知識だけでない経験を踏まえたアドバイス&サポートを提供。