社会人がいますぐ1万円~3万円借りるのにおすすめな方法!審査なしの借り方や借入時の注意点を紹介

1万円~3万円程度のお金がピンチなとき、「お金を借りる」という選択肢があります。

では、お金はどこから借りればいいのでしょうか。

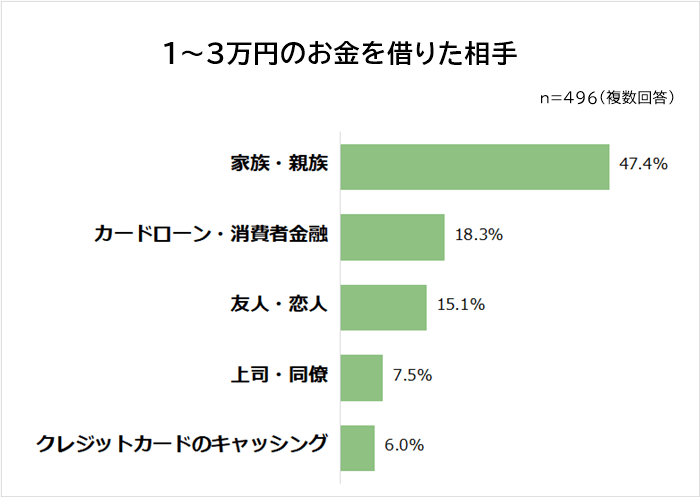

社会人になってから1~3万円を借りた経験がある496人に「お金を借りた相手」を聞いたところ、回答は以下のようになりました。

ダントツで多かったのは「家族・親族(47.4%)」です。

2位「カードローン・消費者金融(18.3%)」、3位「友人・恋人(15.1%)」と続きます。

ただ「家族や友達には頼りたくない」「カードローンや消費者金融はよくわからない」という人もいるでしょう。

そこで1万円~3万円を借りる方法について徹底調査しました。

さらに、お金を借りる際の注意点や、実際に1万円~3万円を借りた社会人のリアルなデータもご紹介。

- 調査対象:社会人になってから1~3万円を借りた経験がある方

- 調査期間:2022年11月15日~26日

- 調査機関:自社調査

- 調査方法:インターネットによる任意回答

- 有効回答数:496人(男性255人/女性241人)

- 回答者の年齢(お金を借りた当時):10代 3.4%/20代 82.7%/30代 12.1%/40代 1.6%/50代 0.2%

※アンケート内の年齢はお金を借りた当時のものです。

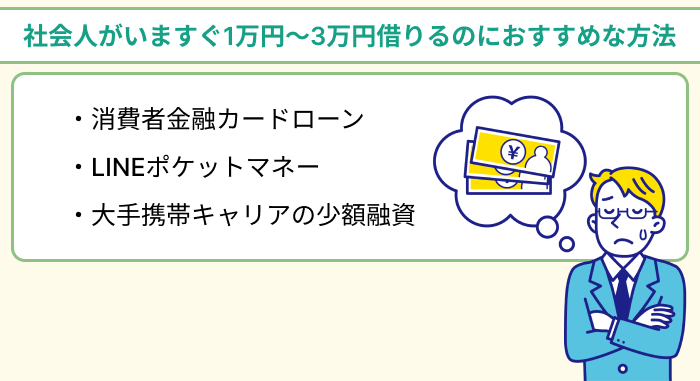

社会人がいますぐ1万円~3万円借りるのにおすすめな方法

社会人がいますぐ1万円~3万円借りたいときにおすすめの方法を紹介します。

また厳密に言うと「借りる」のではありませんが、バンドルカードなどの「後払いサービス・アプリ」も、いますぐ1万円~3万円使ってショッピングしたいときの選択肢です。

それでは詳しく解説していくので参考にしてみてください。

社会人がいますぐ1万円~3万円借りるのにおすすめな方法消費者金融カードローンなら最短即日で借りられる

消費者金融カードローンなら、最短で即日お金を借りられます。

以下のようにオンライン申し込みなら、数分程度で借りられるカードローンもあります。

| カードローン名 | 融資までの時間 |

|---|---|

| アイフル | 最短18分(※1) |

| プロミス | 最短3分(※2) |

| レイク | 最短25分(※3) |

| アコム | 最短20分(※2) |

(※1)お申込み時間帯や審査状況によりご希望にそえない場合があります。

(※2)お申込時間や審査によりご希望に添えない場合がございます。

(※3)一部金融機関および、メンテナンス時間を除く。

借りられる金額は、「借入総額は年収の3分の1まで」というルール(総量規制)があるので注意しましょう。

収入が安定していて他社からの借り入れがない社会人なら、借りられる可能性があるでしょう。

また、はじめての利用者向けに無利息期間を設けている消費者金融カードローンも。

実際に消費者金融カードローンを利用した人からも次のような声が寄せられています。

- 「30日間利息ゼロ円」をやっていたので、「次の給料日までに返せる」と思って選んだ(20歳 女性)

- 即日融資してくれるところを基準に選びました(24歳 男性)

なお銀行系カードローンは消費者金融カードローンよりも審査が長めで、即日融資不可のところが多くなっています。

そのため急ぎで現金が必要な場合は、消費者金融カードローンをおすすめします。

社会人がいますぐ1万円~3万円借りるのにおすすめな方法LINEユーザーならLINEポケットマネーも利用できる

ビジネス、プライベート面の両方において、LINEを利用している社会人の人は多いでしょう。

LINEユーザーなら「LINEポケットマネー」も利用できる。

使い慣れたLINEアプリから、最短即日(30分~1時間)でお金が借りられます。

安定収入がある社会人のLINEユーザーなら、審査でつまずくことも少ないでしょう。

LINEポケットマネーでは「LINE内での行動」も踏まえて審査が行われるため、他社で審査に落ちてしまった人でも借りられる可能性があります。

「カードローンの審査に落ちてしまった」という人は、一度LINEポケットマネーを試してみてはいかがでしょうか。

ただし、「土日は審査できない」「申し込みが込み合ったり、記入内容に不備があったりすると、審査に時間がかかる」ことには注意しましょう。

社会人がいますぐ1万円~3万円借りるのにおすすめな方法大手携帯キャリアの少額融資なら最短即日融資が可能

長年にわたり携帯電話サービスを提供してきた大手キャリアは、社会人にとっても信頼性が高いと言えるのではないでしょうか。

大手携帯キャリアの少額融資なら、最短即日融資が可能です。

携帯キャリアの「ドコモ」と「au」では、少額融資のサービスを提供しています。

| ドコモ | au | |

|---|---|---|

| サービス名 | dスマホローン | au PAY スマートローン |

| 融資スピード | 最短即日(※1) | 最短即日(※3) |

| 借入額 | d払い残高へは1,000円~(※2)/金融機関口座へは10,000円~ | 10,000円~ |

(※1)年末年始を除く。最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。在籍のご確認のためお申込み時にご申告いただいた勤務先へお電話させて頂く場合がございます。

(※2)d払い残高をご利用いただく場合は、d払いアプリのダウンロード、d払い残高の利用登録および本人確認が必要です。(d払い残高種別が「現金バリュー」の場合のみご利用いただけます。)

(※3)お申し込み内容により、お手続きにお時間がかかる場合や、ご希望に添えない場合がございます。

どちらも回線契約の必要はなく、アプリやWebで手続きが完結。

ドコモユーザー(ドコモ回線、dカード、d払い利用)なら優遇金利が適用され、「au ID」があれば登録内容が自動反映されるため入力の手間が省けます。

ドコモを利用しているなら「dスマホローン」、auを利用しているなら「au PAY スマートローン」を検討してみてはいかがでしょうか。

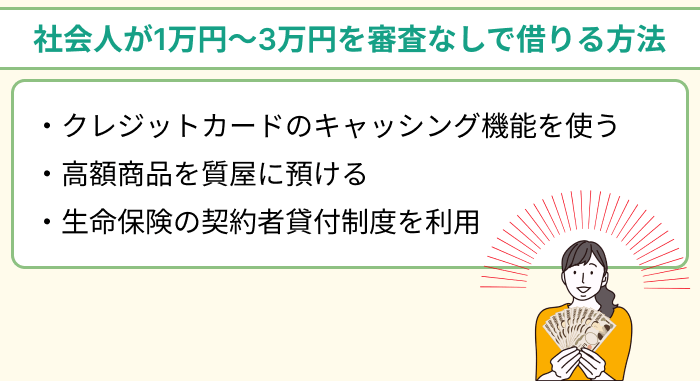

社会人が1万円~3万円を審査なしで借りる方法

1万円~3万円程度なら、審査なしで借りたい人も多いのではないでしょうか。

社会人が審査なしで1万円~3万円借りる方法を紹介します。

社会人が1万円~3万円を審査なしで借りる方法クレジットカードのキャッシング機能を使う

社会人であれば、クレジットカードを利用・所有している方も多いでしょう。

借入時に新たな審査なしで1万円~3万円を借りたい場合、クレジットカードのキャッシング機能を利用する方法があります。

キャッシング枠が付帯したクレジットカードであれば、審査の必要なくコンビニや銀行のATMから引き落とし可能です。

厳密には、キャッシング枠の付与と利用限度額に関しては、カード発行時に審査が行われているため、借入時に改めて審査する必要はありません。

キャッシングの利用履歴が、カードの明細に記載されない場合、周りの人にお金を引き出したことがバレにくいのもポイントではないでしょうか。

実際にクレジットカードのキャッシング機能を利用した人からも、次のような声が寄せられています。

- 新たに申し込んだり契約することなく、簡単に借りられたので(22歳 女性)

- カードを持っていたので(24歳 男性)

- 家族にバレず返済できそうだったから(28歳 女性)

キャッシング枠(限度額)は収入などによって異なりますが、就業についている社会人であれば10万円以上の限度額になっている人もいるでしょう。

限度額の範囲内であれば、1万円~3万円の即日融資も可能です。

現在のクレジットカードの限度額は、会員ページ(マイページ)で確認できますので、気になる方はチェックしてみてください。

社会人が1万円~3万円を審査なしで借りる方法高額商品を質屋に預ける

給料やボーナスで購入した「ブランド品」「貴金属」を所有している社会人の方も多いのではないでしょうか。

高額商品がある場合は、質屋に預けてお金を借りる方法もあります。

質屋では、商品は査定されますが、個人の信用情報などは審査されません。

また査定自体にはそれほど時間がかからないので、商品が少なくて店舗も混んでいない場合、15~30分程度でお金を受け取れる可能性があります。

質屋で借りられるお金は「買い取り価格の7~8割程度」が相場とされています。

そのため1万円借りたいなら1.5万円、3万円借りたいなら4.3万円程度の買い取り価格がつく商品(質草)が必要となるでしょう。

質草の一例としては以下のようなものが考えられます。

- 金やプラチナの指輪

- 高級ブランドの指輪

- iPhone(1~3代前くらいのモデル)

- iPad

- 高級ブランドのバッグ・財布

質屋への預け入れを通じてお金を借りた場合、万が一返済できなかったとしても信用情報には傷がつきません。

ただし、返済できないと質草は取り戻せなくなる(質流れ)ので注意しましょう。

社会人が1万円~3万円を審査なしで借りる方法生命保険の契約者貸付制度を利用する

生命保険に加入している社会人も多いのではないでしょうか。

「解約返戻金」や「契約者貸付制度」がある生命保険に加入している場合、契約者貸付制度を利用することで、審査なしでの借り入れが可能です。

「契約者貸付」とは、資金が必要なときなどに、解約返還金の一定範囲内で貸付する制度です。

※参照元:第一生命保険株式会社

借りられる金額は「解約返戻金の7~9割程度」が相場です。

すでに支払っている保険料の中から得られる解約返戻金の金額に比例して、借入可能な金額も増えます。

1万円~3万円といった少額借入の場合、生命保険の契約期間がまだ短くても、支払っている金額がそれ以上であれば借りられる可能性もあります。

カードローンなどに比べると金利も低い傾向があるので、生命保険を契約している人は自身の契約している保険の情報を一度調べてみてください。

ただし融資までに1週間程度かかるケースもあるので、審査なしですぐ借りたい場合は「クレジットカードのキャッシング」や「質屋」を検討していきましょう。

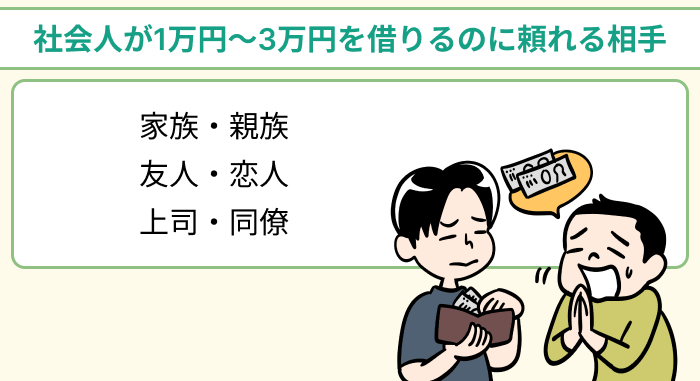

社会人が1万円~3万円を借りるのに頼れる相手

金融サービスを利用せず、より手軽にお金を借りたいなら、次のような頼れる相手にお願いしてみるのも選択肢のひとつです。

実際に借りた経験がある人のコメントも一緒に紹介します。

社会人が1万円~3万円借りるのに頼れる相手家族・親族

家族や親族はお金にピンチの際、頼りになる存在です。

日頃の関係性にもよりますが、家族や親族には「実はお金に困っていて」と相談しやすく、助けてもらいやすい存在でもあります。

また、「利子がいらない」「返済の融通が利く」などのメリットも。

とくに社会人になりたての若い人なら、助けてもらいやすいのではないでしょうか。

ただし、頻繁に頼りすぎると愛想をつかされることも考えられるので、回数や頻度などにはくれぐれも注意しましょう。

- 一番信用できるし、利子がいらないから(24歳 男性)

- 金融機関は不安がありました。また理由が子どもの医療費だったので、親も「ぜひ協力したい」と言ってくれたからです(28歳 男性)

- 親なので相談しやすかったです(32歳 女性)

社会人が1万円~3万円借りるのに頼れる相手友人・恋人

友人や恋人もお金を借りるのに頼れる存在ではないでしょうか。

日頃から多くの時間を共に過ごしていれば、相談がしやすく、事情なども理解してもらいやすいからです。

家族同様「利息がつかない」メリットもありますが、一方で、口約束だとのちのちトラブルになりかねないデメリットも。

「何度も借りることになりそう」「返済まで時間がかかりそう」といった場合には、貸し借りに関する書面を交わしておくと、お互い安心でしょう。

ただ、関係が浅い段階だと「お金を貸して欲しい」というお願い自体、相手から不信感を抱かれることもあるので、借りる際は関係性にも注意しましょう。

- 金融機関からの借り入れは、「利息」「担保」がちらつくため考えませんでした。親族に経済的余裕のある人が多くなく、利息や担保をとらずに口約束で貸してくれる友人を選びました(24歳 男性)

- 財布の盗難にあったとき一緒にいた友人だったから(27歳 男性)

- 何でも話せるから(36歳 女性)

社会人が1万円~3万円借りるのに頼れる相手上司・同僚

社会人なら上司・同僚に借りることもできるでしょう。

職場で毎日顔を合わせるため返しやすく、信頼関係が築けていれば頼みやすいからです。

とくに「会社の食事会などで手元に現金がないときに借りて、翌日返す」といったケースなどが目立ちます。

しかし、借りる理由によっては、関係が悪化したり信頼を失ったり、場合によっては職場で問題になることも考えられるため注意が必要です。

できるだけすみやかに返すようにし、ギャンブルや散財など理解してもらいにくい理由で借りるのは避けましょう。

- 同僚。「財布を忘れた」と気づいたとき横にいて、「翌日会社で会えて、すぐに返せる」と思ったから(25歳 女性)

- 派遣会社の社長。地元を離れており、相談できる人がほかに思いつかなかったから(29歳 女性)

- 職場仲間。コミックやゲームの趣味仲間でもあり、自分がお金を貸したこともあったため(43歳 男性)

「家族・親族」「友人・恋人」「上司・同僚」などからお金を借りる場合、理由や相手との関係性、借りる際のシチュエーションなどによっては適さないことも。

お金を借りることで関係が悪化しそうなら、カードローンやクレジットカードのキャッシングの活用がおすすめです。

1万円~3万円は人によっては大金になることもあるので、頼れる相手かを慎重に見極めるようにしましょう。

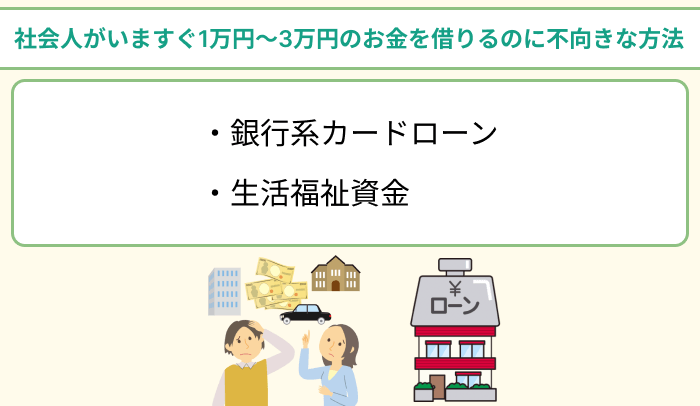

社会人がいますぐ1万円~3万円のお金を借りるのに不向きな方法

社会人がいますぐ1万円~3万円のお金を借りるのに以下のような方法は不向きといえるでしょう。

詳しい理由について解説していくので参考にしてみてください。

社会人がいますぐ1万円~3万円のお金を借りるのに不向きな方法銀行系カードローンは審査に時間がかかる

「給与振込口座などとして普段利用している銀行から借りたい」と、考える人もいるのではないでしょうか。

しかし銀行系カードローンは消費者金融カードローンよりも審査に時間がかかるため、いますぐ1万円~3万円借りるには不向きです。

銀行系カードローンでは、「借りすぎ」や「反社会的勢力による利用」を防ぐため、慎重に審査を行っています。

場合によっては、審査結果が出るまで1週間ほどかかることもあります。

また、審査時間を「最短当日」としていても、銀行系カードローンは基本的に即日融資を行っていないため、融資が行われるのは早くて審査結果が出た翌営業日以降になることがほとんどです。

銀行系カードローンは消費者金融に比べると金利が低い傾向にあるものの、「いますぐ借りたい」という人には向かないので注意しましょう。

社会人がいますぐ1万円~3万円のお金を借りるのに不向きな方法生活福祉資金は条件が厳しく即日借りられない

生活福祉資金貸付制度は公的な貸付制度です。

貸付利率は、連帯保証人を立てたときは無利子、連帯保証人を立てない場合でも年1.5%と、民間の金融機関よりも低金利となっています。

ただ生活福祉資金は、借りられる人の条件の中に安定的に働いている社会人だと該当しないケースが多いと考えられます。

条件として、「市町村民税非課税程度」「他からお金を借りられない」部分が組み込まれているからです。

また審査結果が出るまでに1週間程度、実際にお金が振り込まれるまでに1ヶ月程度かかるため、融資を急いでいる人にも不向きです。

いますぐ1万円~3万円を借りたい社会人は、消費者金融系カードローンなどを検討しましょう。

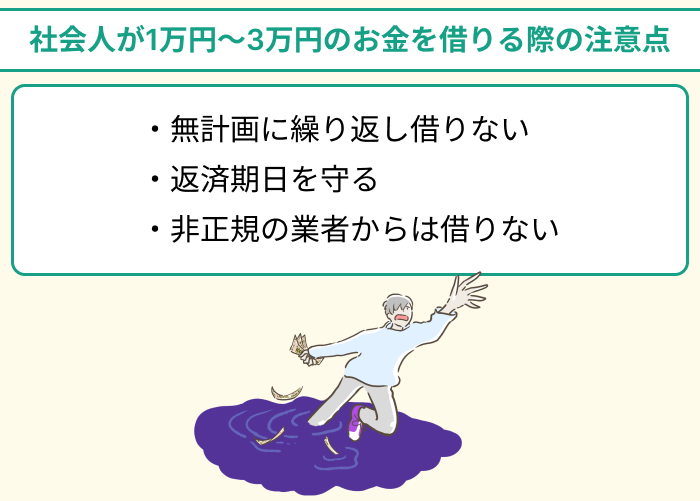

社会人が1万円~3万円のお金を借りる際の注意点

社会人が1万円~3万円のお金を借りる際の注意点を紹介します。

詳しい理由について解説していくので参考にしてみてください。

社会人が1万円~3万円のお金を借りる際の注意点無計画に繰り返し借りない

社会人として安定収入を得ていると、「1万円~3万円ぐらいなら大丈夫」と軽く考えがちですが、少額でもカードローンなどで初めてお金を借りる際は、不安を感じることもあるでしょう。

しかし、実際に借りてみると「思っていたよりも怖くない」と恐怖心が薄れ、何度も気軽に借り入れするようになってしまう人もいます。

借り入れする際、無計画に繰り返し借りるのは、絶対にやめましょう。

1万円~3万円の少額融資であっても、何回も借りていると借入総額が膨らみ、返済に困ってしまうことがあるからです。

借入総額が大きくなることで利息の負担が膨らんで、返済しても元金が減っていかずに苦しむことになりかねません。

中には月々の返済額が「給料だけでは足りない」というレベルまで膨らんでしまう人もいます。

お金を借りるのは本当に困ったときや、どうしてもお金が足りないときだけに控えておくことをおすすめします。

社会人が1万円~3万円のお金を借りる際の注意点返済期日を守る

社会人になってから日々、仕事で多忙を極める人も多いのではないでしょうか。

ついうっかりカードローンやキャッシングの返済期日を忘れないように注意しましょう。

また借りた金額が1万円~3万円と少額な場合、借りたこと自体を忘れる人もいるかもしれません。

しかし借りた後、返済期日を守るのはとても大切なので気をつけてください。

返済期日に遅れてしまうと、ペナルティとして追加の利息が発生するケースもあります。

また返済が遅れて信用情報に傷がついてしまうと、後々の住宅ローンやクレジットカードの審査時において悪影響となるでしょう。

督促の電話に対応するのも精神的に苦痛でしょうし、延滞が長期間に及ぶと家に督促状が届くなどして、あなたがお金を借り入れていることがバレやすくなります。

返済日を忘れないためにも、手帳やスマホのカレンダーアプリにしっかりメモしておくことをおすすめします。

社会人が1万円~3万円のお金を借りる際の注意点非正規の貸金業者からお金を借りない

非正規の貸金業者からお金を借りないようにしましょう。

非正規業者から借りてしまうと、金利が高すぎたり悪質な取り立てにあったりする可能性があるからです。

「審査なしで借りられる」と謳う業者は確実に非正規ですし、連絡先の電話番号が携帯番号になっている業者も怪しいです。

SNS上の「審査なしで貸します」という書き込みも、非正規業者が個人のふりをしている可能性があるので、絶対に利用しないようにしてください。

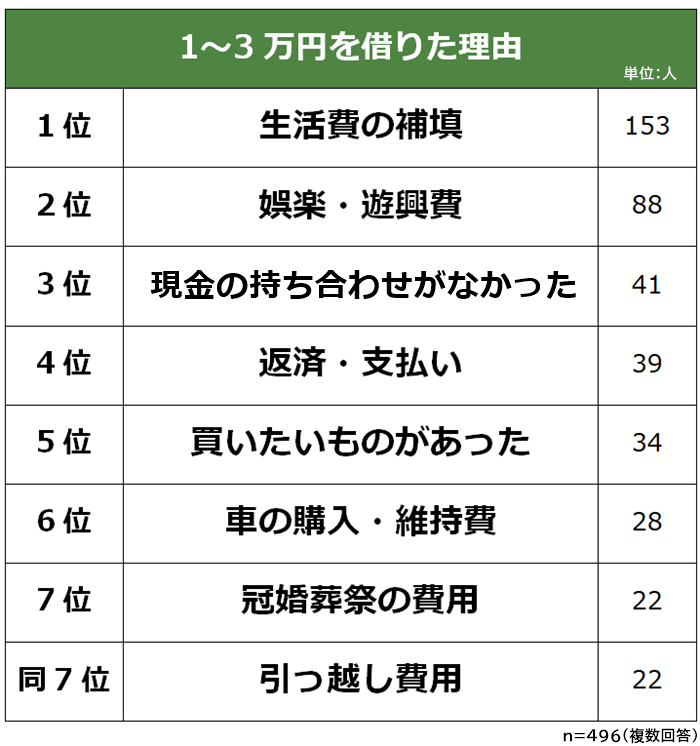

社会人が1~3万円を借りることになった理由

社会人になってから1~3万円を借りた経験がある496人に「お金を借りた理由」を聞いたところ、回答は以下のようになりました。

1位になったのは「生活費の補填(153人)」です。

2位「娯楽・遊興費(88人)」、3位「現金の持ち合わせがなかった(41人)」、4位「返済・支払い(39人)」と続きます。

「生活費の補填」が圧倒的1位。

「まとまったお金が必要」というわけではなく、日常の生活費がほしくて借金している人も多いとわかります。

また今回のアンケート調査では金額を1~3万円に限定しているため、「たまたまお財布の中に現金がなくて」など、軽めの理由でお金を借りた人も多くなりました。

では具体的な回答を紹介していくのでチェックしてみてください。

1~3万円の借りることになった理由1位 生活費の補填

- 給与が下がり、生活が苦しくなったので(23歳 男性)

- 結婚後すぐに離婚してシングルマザーになり、生活に困ってお金を借りました(27歳 女性)

- 退職後に転職先を探しており、生活費の助けとして借りました(30歳 男性)

1位は「生活費の補填」でした。

生活費が足りなくなった理由は「浪費」「離職」「収入減」など。

離職や収入減で生活苦が続くと、借金を何度も繰り返す可能性があります。

上記のような場合には、「副業」や「公的な給付金の活用」など、借金以外に生活費を工面する方法も検討する必要があるでしょう。

1~3万円の借りることになった理由2位 娯楽・遊興費

- 好きなアイドルのライブに遠征するため(21歳 女性)

- ゲームのダウンロードコンテンツが欲しかったから(30歳 男性)

- 突然友達から旅行に誘われ、給料日前でお金がなかったので借りました(48歳 女性)

「娯楽・遊興費」が2位。

「旅行に行きたい」「友達と遊びたい」「趣味にお金がかかる」などの理由でお金を借りた人も多数。

「今、旅行を申し込んだら割引がある」などの場合、給料日を待たずにとりあえずお金を借りて申し込む人もいるかもしれません。

1~3万円の借りることになった理由3位 現金の持ち合わせがなかった

- キャッシュレスに慣れており現金を持ち歩いていなかったため、飲食の席で現金がなく借りました(23歳 女性)

- 財布を忘れて一文無しで、もしものことがあったら困るから(28歳 女性)

- 帰省したときに銀行でお金を下ろす暇がなく、親戚の子どもにお年玉を渡すときに借りました(32歳 男性)

3位は「現金の持ち合わせがなかった」でした。

「財布を忘れた」「たまたま財布のなかに現金がなかった」といったパターンです。

最近ではキャッシュレス決済が浸透し現金を持ち歩かない人も多いため、「現金しか使えないお店」だと手持ちがなくてとっさに借りるケースもあるでしょう。

日本ではまだまだ「現金会計のみ」のお店もあるので、ある程度はお財布に入れておいたほうがよさそうですね。

1~3万円の借りることになった理由4位 返済・支払い

- 奨学金返済のために両親から1万円借りた(23歳 女性)

- カードの支払いが滞ってしまい、返済に充てるため(25歳 男性)

- キャッシングの返済のため(29歳 女性)

4位は「返済・支払い」でした。

「奨学金の返済」「キャッシングの返済」など、借りたお金を返すために新たに借金している人もいました。

借りる先が変わっただけで借金は減っていないので、自転車操業状態です。

また「クレジットカードを使いすぎて、支払いが厳しかったため」というコメントもありました。

支払いに困る状態が続くと、滞納や借入額増加につながる可能性があるので、支出の見直しが必要でしょう。

1~3万円の借りることになった理由5位 買いたいものがあった

- どうしても買いたい服があったので(23歳 男性)

- 期間限定のBlu-Rayを買いたいからです(25歳 女性)

- パソコンの買い替えが必要になったが、手元に十分なお金がなかったため(28歳 男性)

5位は「買いたいものがあった」。

「どうしても欲しいものがある」などの理由で借りた人もいました。

「足りないなら貯めてから買ったらいいのでは」という意見もあるでしょうが、期間限定商品などですと「今、お金を借りてでも手に入れなきゃ」という気持ちになる人もいます。

「クリスマス」「母の日」など、特定の日に合わせた買い物のためにお金を借りている人もいました。

1~3万円の借りることになった理由6位 車の購入・維持費

- 車の修理をするため(21歳 女性)

- 車検代がなかったので(24歳 男性)

- 車の買い換え(32歳 男性)

6位は「車の購入・維持費」。

「車やバイクの購入」「車検」「自動車税の納付」「修理」には、まとまったお金がかかります。

事故や急な故障で修理が必要になったら、お金が足りなくて借りざるを得ない人もいるでしょう。

また「自動車税の納付」や「車検」は定期的にあるのに、つい忘れてしまいがち。

直前になって「まずい、まとまったお金が必要だ」と慌てた経験がある人も多いのではないでしょうか。

1~3万円の借りることになった理由7位 冠婚葬祭の費用

- ご祝儀が続いて払えなかったから(24歳 女性)

- 結婚式のお祝い金を借りました(26歳 男性)

- 給料日前に取引先で不幸があり、お葬式に行くことに。香典を出すためのお金を借りました(27歳 男性)

7位は「冠婚葬祭の費用」。

結婚はおめでたいですが、「立て続けに招待されると、ご祝儀が負担」という方も多いのではないでしょうか。

不思議と友人・同僚の結婚式が続くことも多いですよね。

そのためご祝儀が用意できなくてお金を借りる人も多くなりました。

1~3万円の借りることになった理由同率7位 引っ越し費用

- 就職時に引っ越し費用などがかかり、お金が足りなくなった(23歳 男性)

- 引っ越しの際、予想以上にお金が必要になったため(24歳 女性)

- 引っ越しするため、賃貸の初期費用を借りた(29歳 女性)

同率7位は「引っ越し費用」。

引っ越し時には「引っ越し料金」のほか、「賃貸物件の初期費用」「家具・家電の購入費用」なども必要です。

就職にあたっての引っ越しだと、初任給がまだ出ていないのにまとまった費用が必要になるため、お金を工面できなくて借りる人もいます。

なお新生活にかかる費用を安くしたいなら、「荷物を自分で運ぶ」「中古やレンタルの家具を利用する」「敷金・礼金のない物件を選ぶ」といった方法があります。

1万円~3万円であれば、理由を問わず比較的借りやすいのではないでしょうか。

今回のアンケート結果を見ても、「生活費」「返済・支払い」といった切羽詰まった理由もあれば、「娯楽・遊興費」「買いたいもの」など自分のために使う理由までさまざまです。

もし「こんな理由で1万円~3万円ぐらい借りられるのだろうか」と気になっている人は、アンケート結果の理由に挙がっていないかチェックしてみるといいでしょう。

ただし、借金返済のためにお金を借りたい人は注意が必要です。

カードローンなどを利用する場合、返済能力がないと審査に通らず借りられないからですね。

借りたい理由によっては、借入先を検討する必要があるでしょう。

1万円~3万円を借りた社会人のリアルなデータを紹介

この章では、1万円~3万円を借りた社会人のリアルなデータを紹介します。

- 社会人になって初めてお金を借りたときの年齢

- 1~3万円の返済期間

- 社会人になってからお金を借りた回数

他の社会人がお金とどのように向き合っているのか、ぜひ参考にしてみてください。

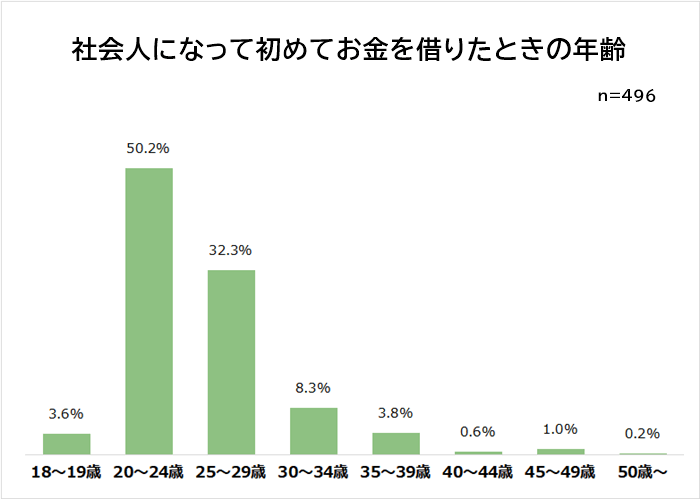

社会人になって初めてお金を借りたときの年齢

社会人になると、学生時代よりも多くの収入を手にすることも多いでしょう。

一方で「同僚や友人との交際費」「一人暮らしの生活費」などの出費も発生するため、やりくりに困ってお金を借りる人も少なくありません。

実際、社会人になってから1~3万円を借りた経験がある496人に「初めてお金を借りたときの年齢」を聞いたところ、回答は以下の結果となりました。

もっとも多かったのは「20~24歳(50.2%)」です。

大学卒業後就職して新生活をはじめるにあたり、引っ越し費用や「初任給が出るまでの生活費」を借りる人が多いと推測できます。

また社会人になったことで気が大きくなって使いすぎ、支払いできなくなって借りるというパターンもあるでしょう。

社会人になりたてだと「社会人になったら、どんな出費がどれくらいあるのか」がまだわからず、お金のやりくりに困ってしまう人も多いのではないでしょうか。

就職前までに、お金に関する勉強を済ませておくのがおすすめです。

とくに「お金を借りる」ことに関しては、返済計画や利息など、知っておかないと後々ピンチになることも多いです。

また、就職直後は新たな環境や仕事に集中するため、お金の管理について冷静に判断する余裕がなくなることも。

金融機関や消費者金融の公式サイトをチェックしたり、書籍を読んだり、金融系のセミナーなどへ参加して知識を身につけておくといいでしょう。

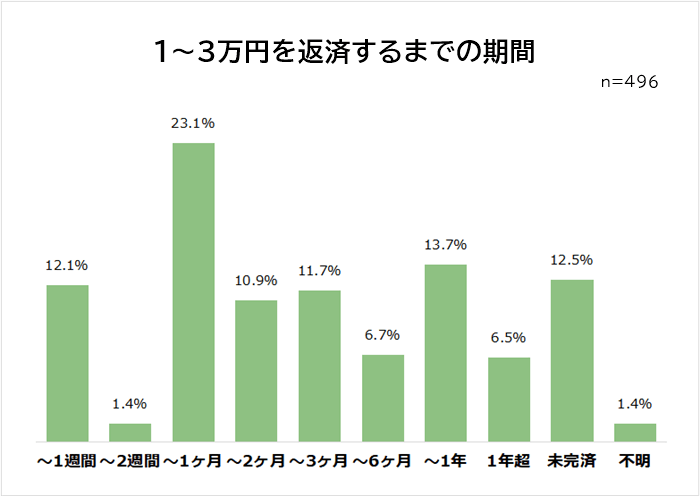

社会人が1~3万円を借りた際の返済期間

社会人になってから1~3万円を借りた経験がある496人に「借りたお金を返済するまでの期間」を聞いたところ、回答は以下のようになりました。

平均は195.8日で、およそ平均6ヶ月半という結果になりました。

比較的少ない1~3万円という額ながら、返済まで長期間かかっている人が多いように見えます。

ただし、もっとも多かったのは「2週間超~1ヶ月(23.1%)」という回答。

具体的には「次の給料日に返済した」という人が多くなっています。

現金の持ち合わせがなくて借りた人の場合、「翌日すぐ返した」「2~3日で返した」というケースも多いです。

ただ返済までに1年超かかるなど、長くお金を借り続けた一部の人が平均を押し上げています。

返済までの期間が長くなってしまった人には、「家族から借りたので、つい返済が後回しになってしまった」「生活が苦しく、なかなか返せなかった」などの事情があるのかもしれません。

お金を借りたら、金額問わずできるだけ早く返すようにしましょう。

家族や友人などに借りた場合、与える印象が変わってきます。

借りる期間があまりにも長すぎると、「本当に返してもらえるのか」不信感を抱かれ、最悪関係が悪化することも。

また、無利息サービスがあるカードローンを利用した場合、無利息期間内に返済すれば無利息になるメリットが。

さらにカードローンは、延滞すると「遅延延滞金」が発生するうえ、CICをはじめとした信用情報機関に登録されてしまいます。

もし返すのが遅くなりそうなときは、できるだけ早く返済が遅れる旨を伝えるようにしましょう。

今回のアンケート結果には、未完済の人も一部いましたが、信用問題にも関わってくるので、借りたお金は必ず返済してください。

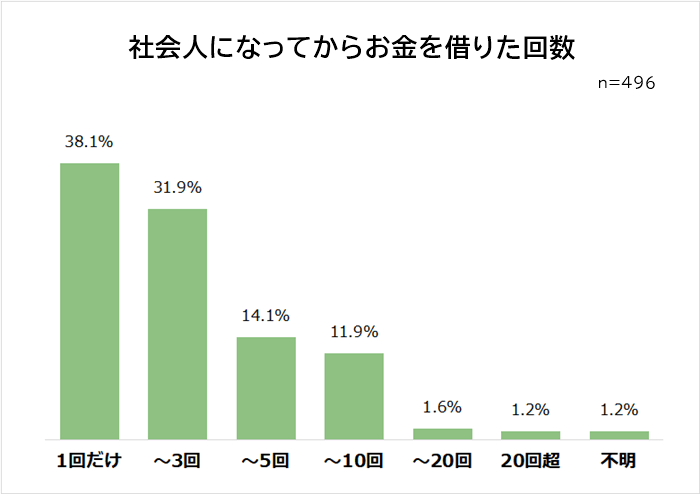

社会人になってからお金を借りた回数

社会人になってから1~3万円を借りた経験がある496人に「社会人になってからお金を借りた回数」を聞いたところ、回答は以下のようになりました。

平均は3.8回。

ただし、もっとも多かったのは「1回だけ」という人たちでした。

家計管理が甘くてお金を借りることになった人からは、「反省してしっかりやりくりするようになったので、1回のみ」というコメントもありました。

「たまたま財布に現金が入っていなかった」という場合も、「次からはお財布の中を確認してから出かけよう」と考えるでしょう。

ただ「10回以上借りている」など、何度もお金を借りている一部の人が、平均回数を増やしています。

「やりくりに慣れていない」というわけではなく、収入や小遣いの関係で常にお金が足りない人も多いようです。

また、娯楽やギャンブルなどに使ってしまい、生活費が足りなくなる人も複数いました。

カードローンやキャッシングで簡単に借りられるとわかり、「便利」と考えて繰り返し利用している人もいるかもしれません。

お金を借りられるのは、お財布がピンチなとき非常に助かります。

ただ、借金癖にだけは注意してください。

簡単に借りられることを知ってしまうと、1回だけにとどまらず、クセになってしまう人もいるからですね。

家族や友人、恋人などに何度も借りると、「しつこい」と思われた挙句、縁を切られてしまうこともあり得ます。

あと注意したいのが、借金返済のために、さらにお金を借りるケースですね。

常に自転車操業状態で借りることをやめられなくなってしまうので、考え直したほうがいいでしょう。

社会人が1万円~3万円借りたいときによくある質問と回答

1万円~3万円を借りたいときによくある質問と回答を紹介します。

「借りたいけれど、どうなんだろう」という疑問の解決に役立ててみてください。

A.1万円~3万円を借りる方法や相手によって信用情報に登録されます。

信用情報とは、クレジットカードやローンなどの契約内容や支払い状況などが記録されたデータのことで、金融機関や貸金業者が審査の際に確認します。

カードローンや消費者金融は、貸金業法によって契約内容や返済状況などが信用情報として登録されますが、家族や友人から借りたり質屋を利用したりする場合は登録されません。

将来的に大きなローンを考えている人や、信用情報への影響を避けたい人は、登録されない借り方を選択するといいでしょう。

A.トラブルを防ぐためにも個人間での貸し借りには借用書を作成したほうがいいでしょう。

お金の貸し借りがあったことを書類で証明できるからです。

借りる側は返済忘れを防げますし、貸した側にも安心感を与えられるので、信頼関係を保つのにも役立ちます。

借用書を作成するのは基本的に借りた側ですが、法的に決まったフォーマットはありません。

金額が大きい場合は、公的効力の強い公文書である「公正証書」の作成をおすすめしますが、1万円~3万円であれば個人が作成する「私文書」を選択する人が多いです。

また、借用書に記載された金額が1万円未満は非課税ですが、1万円~3万円の場合、200円の収入印紙が必要になるので忘れないように準備しましょう。(※参照:国税庁)

A.ブラックリストの載ると、金融機関や貸金業者から借りることは厳しくなるでしょう。

厳密にはブラックリストというものはなく、滞納や債務整理といった情報が、信用情報に登録されることを指しています。

金融機関や貸金業者は、信用情報を確認して審査を行うため、事故情報がある場合は審査に通りづらくなります。

もしブラックリストに載っているのであれば、信用情報に基づく審査のない方法で借りるのがおすすめです。

まとめ:社会人がいますぐ1万円~3万円のお金を借りるなら「消費者金融カードローン」がおすすめ

社会人になると、一定の収入があるにも関わらず、生活費が足りなくなることや、趣味や娯楽に必要なお金が足りなくなることも出てきます。

1万円~3万円のお金がピンチでいますぐ必要な場合は、消費者金融カードローンを活用してみてはいかがでしょうか。

身近な家族や友人などに借りるのも選択肢のひとつですが、誰かから借りることに抵抗がある社会人にとって、すぐ借りられる上、借りたことがバレないのはメリットも大きいのではないでしょうか。

お金のピンチを乗り切ったら、今後はお金の管理を計画的に行いましょう。

最後に当記事の監修者、株式会社LIONEL代表取締役の牧野 章吾氏からアドバイスのコメントいただいたので紹介しているので参考にしてみてください。

社会人になりたての20代であれば、毎月の収支管理に慣れず、お金を借りてしまう人は少なくありません。

生活費や急な出費を補填するためにお金を借りざるを得ない状況もあると思います。

ただし、家族や友達からお金を借りて返さなければ大切な人間関係が悪化します。

カードローンを利用して返済できなければ、いわゆるブラックリストとして登録されてしまう可能性もあるのです。

そのため、返済できる根拠と計画があった上でお金を借りるようにしましょう。

たった1万円でも信用力悪化の原因になるので、借りる金額や期間について、しっかりと考えると良いでしょう。

■監修者プロフィール

株式会社LIONEL代表取締役

牧野 章吾氏(ファイナンシャルプランナー)

新卒で証券会社に入社。2年目に本社グローバルマーケット部門にて上場法人営業を担当。

現在は金融営業員向け転職支援、20・30代とハイスペ向けの結婚相談所、保険代理店を運営。