【207名に聞いた】初めてのカードローンおすすめランキング!初心者が知っておきたいポイントも紹介

- 今月使いすぎた…ヤバイ

- とりあえず次の給料日までしのぎたい

- どうしてもいますぐ現金が必要

お金がなくて苦しい状況から、カードローンでお金を借りることを考える人も多いのではないでしょうか。

当サイトでは、初めての方におすすめのカードローンを知るため、利用経験者207名に対してアンケート調査を実施。

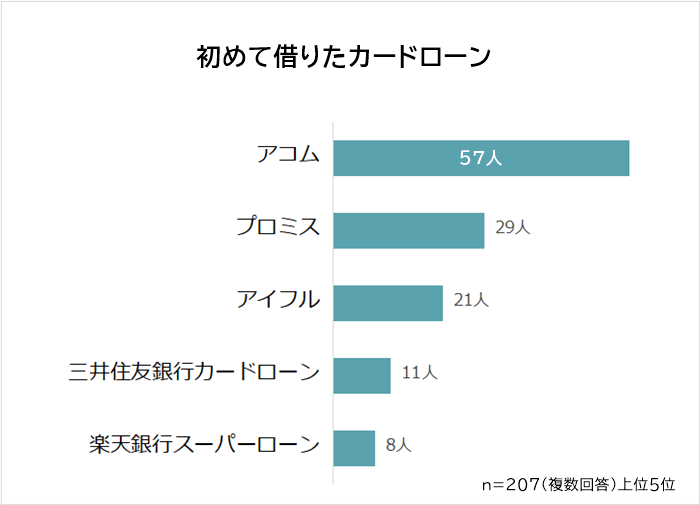

「初めて借りたカードローンを教えてください」の質問に対して回答数を集めた上位5つは次の通りです。

もっとも多くの回答数を集めて1位だったのは「アコム(57人)」でした。

2位「プロミス(29人)」、3位「アイフル(21人)」と、大手消費者金融系カードローンが続きます。

知名度が高く審査も早い大手消費者金融系カードローンが、3位までを占めました。

「アコム」「プロミス」「アイフル」はいずれもカードレスで利用でき、初回利用時に無利息期間があるのも特徴です。

一方の銀行系カードローンは、都市銀行から地方銀行まで数が多く、票が割れました。

三井住友銀行と楽天銀行のカードローンは全国で利用でき、各銀行に口座がなくても利用できるのが特徴となっています。

また銀行系カードローンは消費者金融系カードローンに比べて低金利というメリットがあります。

ただ銀行系カードローンは消費者金融系カードローンに比べて、融資まで時間がかかるため、「すぐ借りたい」という人は敬遠するのかもしれません。

当記事内では、上記の調査結果で人気の高かったカードローン各種の特徴やおすすめポイントについての調査結果も紹介。

またアンケート調査内において、上記以外にも、「初めてカードローンを借りる際に怖かったこと」や「実際に利用してみた感想」等についても、質問、回答いただいています。

初めての方に人気のカードローン5選の特徴とおすすめポイントを紹介!

利用経験者207名アンケート結果で人気の高かったカードローンの特徴&おすすめポイントを紹介します。

カードローンを選ぶ際の検討材料にしてみてください。

初めてでもわかりやすく手軽に利用できるアコム

- 最短20分で審査・融資が可能(※1)

- 初めてなら30日間金利0円(※2)

- 初めてのお客さま向けフリーコールあり

| 限度額 | 1万円~800万円 |

|---|---|

| 金利(実質年率) | 3.0%~18.0% |

| 無利息期間 | はじめてなら金利0円(※2) |

| 申し込み年齢 | 20歳以上 |

| 審査・融資スピード | 最短20分(※1) |

| 在籍確認 | 書類提出 |

| WEB完結 | 可 |

| 郵便物 | 原則なし |

アコムは初めてでもわかりやすく、手軽に利用できるカードローンです。

来店不要でスムーズに契約でき、希望すればカードなどの郵便物もありません。

アコム公式スマホアプリ「myca」を使えば、必要書類も簡単に提出できます。

審査に通るか心配な人は、借入可能かがわかる「3秒診断」がおすすめ。

カードローンが初めてのお客さま専用のフリーコールも用意されており、オペレーターが画面を確認しながら手続きや操作方法を案内することも可能です。

動画でもわかりやすく申し込み方法や借入について解説してくれているので、不安な人はぜひチェックしてみてください。

(※1)お申込時間や審査によりご希望に添えない場合がございます。

(※2)金利0円適用期間終了の翌日から通常金利(借入利率[実質年率]3.0%~18.0%)が適用されます。

融資スピード重視の新規契約者向けプロミス

- 最短3分の即日融資が可能(※1)

- 新規契約なら上限金利17.8%(※2)

- インターネット振込なら振込手数料0円

| 限度額 | 500万円まで |

|---|---|

| 金利(実質年率) | 4.5%~17.8%(※2) |

| 無利息期間 | 30日間無利息サービス |

| 申し込み年齢 | 18歳~74歳 |

| 審査・融資スピード | 最短3分(※1) |

| 在籍確認 | 書類提出 |

| WEB完結 | 可 |

| 郵便物 | 原則なし |

とにかく早く借りたいカードローン初心者には、プロミスをおすすめします。

プロミスならWeb契約の場合、最短3分で即日融資が可能だからです。(※1)

さらに「インターネット振込」なら最短10秒で指定口座に振り込まれます。

また新規契約の場合、上限金利は17.8%と、他の消費者金融カードローンよりも抑えられるメリットが。

「インターネット振込」「スマホATM」「コンビニ・提携ATM」「プロミスATM」「プロミスコール」と、借入方法の選択が豊富なのも特徴です。

とくに「インターネット振込」は、原則24時間365日、振込手数料0円で利用が可能。

さくっと手続き&借入を希望する人は、ぜひWebから申し込んでください。

(※1)お申込時間や審査によりご希望に添えない場合がございます。

(※2)新規契約の方が対象となります。

女性も利用しやすいアイフル

- 土日祝・深夜でも365日借入可能(※1)

- はじめての方限定30日間利息0円

- 女性向けサービスも充実

| 限度額 | 1万円~800万円 |

|---|---|

| 金利(実質年率) | 3.0%~18.0% |

| 無利息期間 | 30日間利息0円 |

| 申し込み年齢 | 満20歳以上69歳まで |

| 審査・融資スピード | 最短18分(※2) |

| 在籍確認 | 書類提出 |

| WEB完結 | 可 |

| 郵便物 | 原則なし(※3) |

初めてカードローンを利用する女性にはアイフルが利用しやすいでしょう。

女性オペレーター対応の女性専用ダイヤルがあり、いろいろと相談にのってもらえます。

2024年オリコン顧客満足度調査「ノンバンクカードローン初めてのカードローン」で第1位も獲得しているので、女性に限らず男性にもおすすめのカードローンです。

また、カードローンを申し込むにあたり、職場バレが不安で躊躇している人もいるのではないでしょうか。

アイフルでは、99.7%(※4)のお客様が電話による在籍確認を実施されておらず、WEB完結で郵便物もないため安心して利用してください。

審査のハードルは上がりますが、以下のような商品もあります。

- ファーストプレミアム/上限金利は9.5%。アイフルの利用が初めての方対象。(※5)

- SuLaLo/限度額10万円(※6)の女性向けカードローン。

いずれも初めてであれば、最大30日間利息0円なので、自分に合った商品を選ぶといいでしょう。

(※1)メンテナンス時間を除く

(※2)お申込み時間帯や審査状況によりご希望にそえない場合があります。

(※3)本人確認方法によっては、郵送物が発生する場合があります。

(※4)調査期間:2023年4月1日~5月31日 調査対象:WEBもしくは無人店舗でお申込み後、ご契約いただいたお客様

(※5)すでにアイフルとご契約の方はご利用いただけません。申込条件:満23歳~59歳で一定の年収がある方

(※6)増額希望時は再度審査などが必要です。

安心感や信頼感を重視するなら三井住友カードローン

- 銀行系カードローンだから初めてでも抵抗感低め

- 上限金利14.5%!銀行ならではの設定

- 銀行キャッシュカードで借入可

| 限度額 | 10万円~800万円 |

|---|---|

| 金利(実質年率) | 1.5~14.5% |

| 無利息期間 | なし |

| 申し込み年齢 | 満20歳以上満69歳以下 |

| 審査スピード | 最短当日(※1) |

| 融資スピード | 翌日以降 |

| 在籍確認 | 書類提出 |

| WEB完結 | 可 |

| 郵便物 | 原則なし |

安心感や信頼感を重視するなら三井住友カードローンがおすすめです。

メガバンクの三井住友銀行のカードローンなので、消費者金融カードローンに比べると抵抗感も和らぐのではないでしょうか。

銀行カードローンは金利も低く、三井住友カードローンの上限金利は14.5%。

少しでも利息を抑えたい人にもおすすめです。

三井住友銀行の普通預金口座があれば、24時間WEB完結で、入力内容が少なく申し込めます。

また手持ちのキャッシュカードで、提携している銀行やコンビニなどのATMから利用開始できるメリットも。

融資は翌日以降となるため、時間に余裕がある人におすすめのカードローンと言えるでしょう。

(※1)お申込後、お電話もしくはメールで、本人確認書類のご提出をお願いさせていただきます。正式な審査結果のご連絡は、本人確認書類をご提出いただいた後、最短で当日となります。

楽天ユーザーにお得な楽天銀行スーパーローン

- 楽天会員ランクに応じた審査優遇あり(※1)

- 楽天ポイントがもらえる

- パート・アルバイトでも利用できる

| 限度額 | 800万円(※2) |

|---|---|

| 金利(実質年率) | 1.9%~14.5%(※3) |

| 無利息期間 | なし |

| 申し込み年齢 | 満20歳以上62歳以下(※4) |

| 審査スピード | 最短当日(※5) |

| 融資スピード | 最短翌日 |

| 在籍確認 | 電話にて勤務先への在籍確認 |

| WEB完結 | 可 |

| 郵便物 | あり |

楽天経済圏で生活している人には、楽天銀行スーパーローンはお得なカードローンと言えるでしょう。

楽天会員ランクに応じた審査優遇(※1)や、楽天ポイント進呈(※6)といったメリットがあるからです。

ネットなら申込書の記入はないため、初めての人も簡単に申し込めます。

さらにパート・アルバイトでも毎月安定した収入があれば申込可能なので、幅広い人が利用できるカードローンだと言えるでしょう。

ネット銀行の楽天銀行には、店頭窓口はないものの、全国に100,000台以上(※7)のカードローン提携ATMがあるので利便性も高いです。

楽天ユーザーでカードローンを検討しているなら、楽天銀行スーパーローンは押さえておいて損はないでしょう。

(※1)一部例外あり

(※2)審査の結果、ご希望の限度額を減額させていただく場合もあります。専業主婦の方については、ご利用限度額は50万円となります。

(※3)MY ONEネット特約会員には上記お借入利率から0.4%差し引いた特約利率が適用となります。(ただし、現在は特約会員のお申し込みは受け付けておりません。)お借入利率は変動金利です。適用金利は金融情勢等の変化により見直しさせていただく場合もあります。

(※4)但し、パート・アルバイトの方、及び専業主婦の方は60歳以下

(※5)審査の時間、審査結果の案内について最短当日〜2営業日のお時間をいただいております。お手続きの状況等によってはさらにお時間がかかる場合があります。

(※6)ポイント進呈(常設特典、期間限定ポイント)には上限や、条件があります。詳細はこちら 楽天ポイントの詳細はこちら(楽天PointClub)をご覧ください

(※7)「楽天銀行カードローン」公式サイトより(2025年2月時点)

初めてカードローンを借りるときに怖かったこと5選【正しい情報&アドバイスも紹介】

カードローンは、一時的に手持ちが足りないときに計画的に利用すれば便利なサービスです。

しかしドラマやマンガなどの影響で、「怖い人が取り立てに来るのでは」といったイメージをもっている人もいるかもしれません。

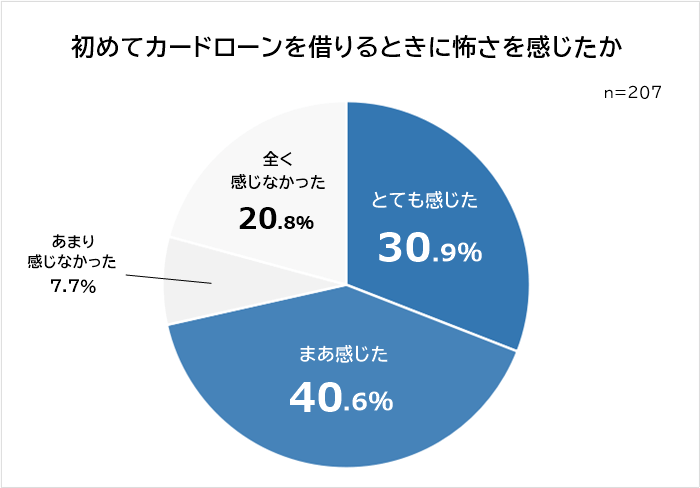

実際、カードローンの利用経験がある207人に「初めてカードローンを借りるときに怖さを感じたか」を聞いたところ、「とても感じた」「まあ感じた」が合わせて71.5%と、なんと全体の7割以上にもなりました。

多くの貸金業者は法律に基づいて貸付けを行っていますが、いわゆる「闇金」と呼ばれる違法業者のイメージがあり、恐怖を感じる人も多いと考えられます。

また自分の性格を「浪費家」「お金の管理が下手」と考えており、計画的にカードローンを利用できるか不安になる人もいるでしょう。

借金という言葉そのものに抵抗がある人もいるかもしれません。

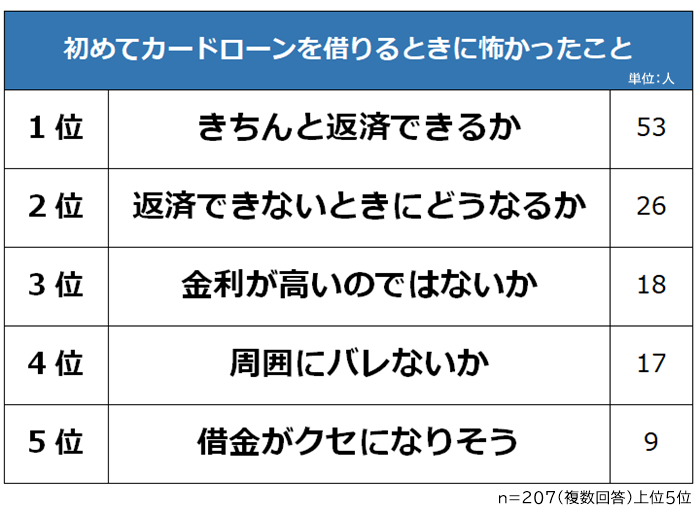

初めてカードローンを借りる際に怖かったことの1位は「きちんと返済できるか(53人)」でした。

次ぐ2位は「返済できないときにどうなるか(26人)」、3位「金利が高いのではないか(18人)」となりました。

返済について心配していた人が多いとわかります。

ネットなどで「返済が行き詰まって自己破産した」などの体験談を見ると、不安になる人も多いのでしょう。

なお「怖さはなかった」と答えた人は55人でした。

1位 きちんと返済できるか

- お金が足りなくて借りているため、本当に返済できるのか不安(20代 女性)

- 「返済できるのか」という不安(30代 男性)

- 期日にきちんと返済できるかどうか、不安になった(40代 女性)

1位は「きちんと返済できるか」でした。

慢性的にお金が足りなくてカードローンを利用した場合、返済できるか不安になるのは当然でしょう。

一方、突発的に現金が必要になっただけで、給料が入ったら返済できるのであれば、あまり不安になる必要はありません。

返済が不安な人は、カードローンを利用する前に「返済シミュレーション」をしてみてください。

事前にシミュレーションすることで、無理なく返済できそうか確認できるからです。

各カードローン会社には、「借入希望額」「返済回数」「借入利率」「毎月の返済額」などを入力すると、毎月の返済額や返済回数などが表示される、返済シミュレーション機能があります。

あくまでもシミュレーションなので簡易的な計算ではありますが、おおよその返済金額や返済回数が確認できるので、結果をもとにカードローンを利用するか判断してみるといいでしょう。

2位 返済できないときにどうなるか

- 銀行以外のところからカードローンを申し込んだら、取り立て屋から借金の返済を迫られるのではないかという恐怖があった(20代 女性)

- 返済できないときに、脅されるのではないかと感じました(30代 男性)

- サラ金や闇金など、「取り立てが怖い」というイメージがあった(50代 男性)

2位は「返済できないときにどうなるか」です。

「滞納したら、怖い人が取り立てに来そう」といったコメントが多く寄せられました。

実際には、「早朝や深夜の訪問」や「居座り」といった取り立ては禁止されています。

ただ、だからと言って安心というわけでは決してありません。

カードローンの返済ができなくなると、以下のような5つのリスクが生じるため注意するようにしましょう。

まず、返済日までに払えないと、カードローンの借入ができなくなります。

カードローン会社によって、

- 返済日の翌日から利用停止になる。

- カードローン会社から通達が届き、記載されている期日までに払わないと利用停止なる。

など、対応はさまざまです。

さらに返済が遅れてしまうと「遅延損害金」が発生します。

元金+本来の利息に遅延損害金が加わるため、延滞日数が長くなればなるほど返済額も大きくなってしまうでしょう。

返済の滞った状態が続くと、一括請求やカードローンの強制解約が行われることに。

強制解約になると、再び同じカードローン会社を利用できなくなります。

また、滞納から2カ月以上経つと、信用情報に異動情報が登録されます。

いわゆる「信用情報が傷ついた状態」「ブラックリスト入り」になってしまい、情報が載っている間は、一般的にローン契約やクレジットカードなど他の審査には通りません。

長期の延滞が続くと、最終的には法的手続きへと移行し、財産の差し押さえなどの強制執行となります。

手軽に借りられるカードローンですが、このようなリスクがあることも理解した上で、計画的に利用しましょう。

3位 金利が高いのではないか

- 若かったので、金利がいくらつくのか予想できなかった(20代 女性)

- カードローンの「金利が高い」というイメージ(30代 男性)

- 金利が高いこと(50代 男性)

3位は「金利が高いのではないか」でした。

カードローンの最高金利は商品によって異なり、消費者金融系で18.0%程度、銀行系で14.0~15.0%程度です。

ただ「年利18.0%です」と言われても、総額でどのくらいの利息がつくのかわからず、不安になる人も多いでしょう。

利息計算できるシミュレーターを用意しているカードローンも多いので、利用前には一度計算してみてください。

以下の比較表を見てもわかるとおり、「教育ローン」「マイカーローン」といった目的別ローンや、公的融資制度に比べると、カードローンの上限金利は高いです。

| アコム カードローン | 実質年率 3.0%~18.0% |

| 楽天銀行 スーパーローン | 実質年率 1.9%~14.5%(※1) |

| 三井住友銀行 マイカーローン | 変動金利型 年2.700%(※2) |

| りそな銀行 教育ローン | 年2.625~4.625%(※3) |

| 生活福祉資金貸付制度 | 連帯保証人あり無利子/連帯保証人なし年1.5%(※4) |

「カードローンを最低金利で借りれば、他のローンと変わらない」と思う人もいるかもしれませんが、最低金利で借りられるのは信用度の高い人です。

一般的に初めてカードローンを利用する場合、最低金利で借りることは難しく、上限金利を想定しておく必要があるでしょう。

ただ金利は高くても、カードローンはスマホなどから手軽かつスピーディーにお金を借りられるメリットがあります。

「給料日が来たらすぐ返す」など、短期間であれば金利負担も軽減されるため、早く返済できる目途がある人は、金利が高いと感じにくくなるのではないでしょうか。

また、「無利息期間」があるカードローンを利用し、期間内に返済して利息を負担しないようにするのもおすすめです。

(※1)MY ONEネット特約会員には上記お借入利率から0.4%差し引いた特約利率が適用となります。(ただし、現在は特約会員のお申し込みは受け付けておりません。)お借入利率は変動金利です。適用金利は金融情勢等の変化により見直しさせていただく場合もあります。

(※2)2025年2月1日現在

(※3)お借入金利は審査によって決定いたします。上記金利は変動金利でお借入後に変動する場合があります。2025年1月20日現在(変動金利)

(※4)「政府広報オンライン」より(2023年2月24日時点)

4位 周囲にバレないか

- 職場に電話がかかってきたときに、バレるんじゃないかと怖かった(20代 女性)

- 「家族にバレないか」「職場に電話がかかってこないか」が怖かったです(30代 女性)

- 知人や親など、周囲にバレること(50代 男性)

4位は「周囲にバレないか」でした。

契約にあたり、職場に在籍確認の電話がかかってくるカードローンだと、同僚にカードローンの利用がバレないかと心配になる人も多いです。

また郵送物が届くカードローンだと、家族や同居人にバレてしまう可能性も。

カードローンに良い印象を持たない人もいますし、利用理由によってはバレたときに揉めることもあり得ます。

心配や不安が大きくなるのは当然のことと言えるでしょう。

最近は周囲にカードローンの利用がバレない配慮を行っているカードローン会社が増えています。

バレたくなければ、次の点に考慮してカードローンを選びましょう。

- カードレスで利用できる

- 取引明細は郵送以外も選択できる

- 電話での在籍確認がない

- 申し込みや借入・返済などがWeb完結

キャッシングカードや取引明細は、カードローン会社名義では届かないものの、間違って家族が中身を見てしまうとバレてしまいます。

また、職場に電話がかかってくる在籍確認も個人名で行われるためバレないと言われていますが、普段自分あてに電話連絡がない人だと、怪しまれる可能性もゼロではないため避けたほうがいいでしょう。

そして、重要なのが滞納しないことです。

返済期日を遅れてしまうと、自宅に督促状が届いたり電話がかかってきたりします。

連絡の際、社名は名乗りませんが、家族が誤って郵便物の封を開けたり、怪しまれたりする可能性はあります。

さらに携帯や自宅の電話に出ない場合、職場に電話連絡が入ることも。

返済が遅れると郵便物や電話連絡は回避できないため、返済期日は守るようにしましょう。

5位 借金がクセになりそう

- 「借りることがクセになるのではないか」というのが、一番怖かったです(20代 女性)

- カードローンに慣れてしまうと、借金がどんどん増えていってしまうのではないかと不安になった(30代 男性)

「借金がクセになりそう」が5位でした。

「カードローンで借りることに慣れて、どんどん借りてしまうのでは」と心配になった人もいました。

カードローンは便利な一方、返済しなくてはいけない借金であるという意識が薄まってしまうことも。

常に返済を意識して、計画的に利用するようにしましょう。

「浪費家」「お金の管理が苦手」という人だと、カードローンがあれば、緊急時でなくてもついつい利用してしまいがちに。

解約してお金が借りられないようにしておけば、借金を重ねることもありません。

解約後どうしても必要になれば、再び審査を受ければ利用は可能です。

もちろん他社のカードローンに申し込んでもいいでしょう。

解約すれば不要不急の借り入れも防げるので、借金がクセにならないか心配な人にはおすすめです。

カードローンを借りた理由ランキング

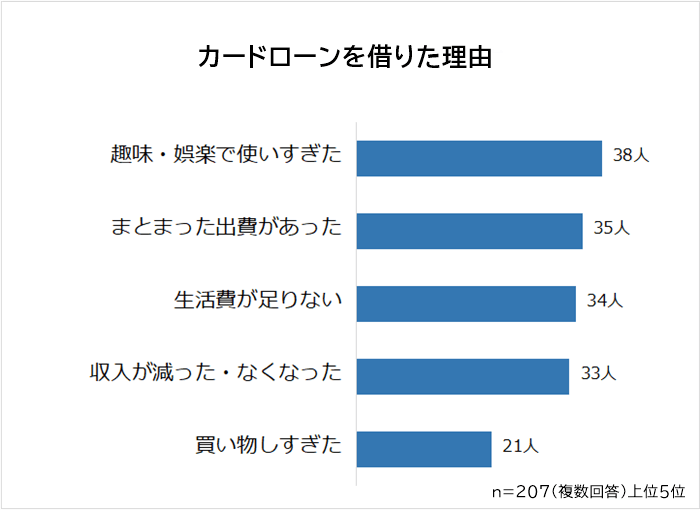

カードローンを利用した理由の1位は「趣味・娯楽で使いすぎた(38人)」。

僅差で2位「まとまった出費があった(35人)」、3位「生活費が足りない(34人)」、4位「収入が減った・なくなった(33人)」が続いています。

「趣味・娯楽」「一時的なまとまった出費」「買い物のしすぎ」など、一時的に多額のお金が必要になってカードローンを利用した人が多いですね。

一時的にお金が足りないなら、審査が早くWEBからも手続きできるカードローンはとても便利。

またクレジットカードのキャッシングに比べて、借入額が大きくなったときの金利低下効果も大きいです。

一方で「生活費が足りない」「収入が減った」など、長期的な資金不足でカードローンを利用した人も多くなっています。

慢性的に資金不足の人がカードローンを利用すると、返済に行き詰まる可能性があり、心配です。

1位 趣味・娯楽で使いすぎた

- 趣味でお金を使いすぎたから(20代 男性)

- 旅行のしすぎでお金がなかった(20代 男性)

- 遊興費にお金を使ってしまったため(30代 男性)

1位は「趣味・娯楽で使いすぎた」でした。

旅行や趣味にお金を使ってしまい、お金が足りなくなってカードローンを利用した人が多数。

「自分や家族がギャンブルにハマった」という回答も目立ちました。

お金の管理がきちんとできておらず、浪費してしまって困った人が多いとわかります。

趣味や娯楽は大切ですが、生活に必要なお金には手をつけないように注意しなくてはいけません。

浪費癖があるなら、収入が入ったら生活費を先に取り分けておくのがおすすめです。

2位 まとまった出費があった

- 車の事故で、修理などが必要になったから(20代 男性)

- 突然義父が亡くなって、葬儀費用のうち、葬儀当日に現金で支払う分を用意する必要があった(30代 女性)

- 小遣いよりも高い買い物をする必要があったため(40代 男性)

2位は「まとまった出費があった」でした。

出費の内容は「冠婚葬祭」「引越し」「車関連」などが目立ちました。

結婚式は事前に予定がわかるので備えられますが、お葬式は突然やってきますので「急なので厳しい」と感じることも多そうです。

また冠婚葬祭と税金の支払い、家電の故障などが重なると、貯金では対応できないこともあるでしょう。

急なまとまった出費がある場合、カードローンはすぐ融資してくれて便利です。

3位 生活費が足りない

- 物価高騰で、生活が苦しくなったため(30代 女性)

- 都会で生活を続けていくために、使わなければ厳しい状態でした(30代 男性)

- 生活費が足りず、安易な気持ちで利用した(40代 男性)

3位は「生活費が足りない」です。

生活費が足りなくなる理由はさまざま。

一時的に生活費が足りなくて借りるならいいですが、慢性的に生活費が足りないときに借りてしまうと、返済に困る可能性が高いです。

生活が行き詰まっているのなら、「固定費の見直し」「公的制度の利用」など、カードローン以外の解決策も探ってみてはいかがでしょうか。

4位 収入が減った・なくなった

- 病気で仕事を辞めて、金銭的余裕がなくなったので借りました(20代 男性)

- 解雇されて収入が途絶え、公共料金が払えなくなったから(30代 女性)

- 収入は減ったけれど、ローンは返済する必要があったからです(40代 女性)

4位は「収入が減った・なくなった」でした。

収入が減った理由は「会社の業績悪化や倒産」「退職・解雇」などでした。

転職して次の職場から給料が出るまでの間に、お金が足りなくなってしまう人もいます。

自己都合で退職するなら事前に当面の生活費を準備できますが、急に解雇されると余裕がないことも多いでしょう。

失業手当や公的融資は支給・貸付けまでに時間がかかることもありますので、一時的にカードローンを頼る人も多いと考えられます。

5位 買い物しすぎた

- 身の丈にあった生活をしていなかったため(20代 女性)

- 買い物しすぎて、払えなくなった(40代 男性)

- 買い物しすぎて、クレジットカード代金を支払うのが困難になったから(40代 女性)

「買い物しすぎた」が5位でした。

服を買いすぎるなどして、お金が足りなくなってカードローンに頼った人もいました。

クレジットカードやキャリア決済だと、「あまりお金を使っている感覚がないのに、気づいたら請求額が大きくなっていて、支払いに困る」というケースもあります。

クレジットカードでリボ払いを利用し、返済が追いつかずにカードローンで補填した人も。

リボ払い返済にカードローンを使うのは、借金を借金で埋めているだけなので、実質的な借入額は減っていません。

借金が雪だるま式に増える可能性が高いからです。

カードローンは一時的な資金調達には向いていますが、金利を考えると継続的に利用するのには向いていません。

「次のお給料が入ったら返せる」など、短期で返済できる目途が立っているのであれば、カードローンとも上手く付き合っていけるでしょう。

大幅な収入減や収入がなくなって生活が苦しい場合は、カードローンよりも公的制度の利用をおすすめします。

カードローンの申し込みから実際に借り入れまでの流れ

カードローンの申し込み方法は、主に次の3つの方法があります。

- スマホ・パソコン(Web完結)

- 店舗(自動契約機)

- 電話

それぞれの方法によって、手続きや借入方法に若干違いがあります。

3つの方法別に流れを解説するので、希望する申し込み方法をチェックしてみてください。

-

申し込み

スマホやパソコンから申し込みページにアクセスし、住所や氏名、勤務先など必要事項をフォームに入力しましょう。

Webなら、原則24時間365日いつでも申し込みが可能です。

-

本人確認書類をアップロード・審査

「運転免許証」「マイナンバーカード」「保険証」など、指定された本人確認書類をアップロードして提出し、審査が行われるので待ちましょう。

Web完結のカードローンの場合、電話での在籍確認なしで手続きを進められることも多いです。

もし電話での確認が必要な場合は、事前に同意を得たうえで連絡してもらえるので安心してください。

-

審査完了・契約

審査が完了したら、申し込み時に登録したメールに結果が届きます。

契約内容を確認し、同意すれば契約完了です。

-

借入

Web完結の場合、基本的にローンカードの発行はないため、振込による借入となります。

金融機関によって振込可能な時間が異なるため、急ぎの人は確認しておきましょう。

もしローンカードが必要な場合は、後日発行してくれるカードローン会社もあるので、発行可能か問い合わせてみてください。

-

来店・申し込み

自動契約機のある店舗に来店し、情報を入力して申し込みを行いましょう。

金融機関によっては、自動契約機に設置されている電話からオペレーターとやり取りしながら手続きを行う場合もあります。

また、来店前にインターネット上で申し込み手続きが可能な金融機関も。

店舗での時間を短縮したいなら、事前に手続きしておくといいでしょう。

また、来店時には本人確認書類(場合によっては収入証明書)が必要です。

忘れないように持参してください。

-

審査・契約

借入可能か審査が行われ、同意したら契約です。

店舗(自動契約機)での契約の場合、その場でローンカードが発行されるので受け取ってください。

-

借入

ローンカードを使って借入します。

自動契約機にATMが併設されていることもあるので、早くローンカードが欲しい人やお金を借りたい人におすすめです。

-

申し込み

専用窓口に電話をして申し込みます。

オペレータ―から、名前や生年月日など、審査に必要な項目の確認があるので答えていきましょう。

-

審査

申し込み内容をもとに、借入可能か審査が行われます。

審査時間はカードローン会社によって異なるため注意してください。

急いでいる方は、事前にオペレータ―へ伝えておくと優先的に対応してもらえるでしょう。

-

同意して契約&本人確認書類の提出

審査結果が出たら内容を確認し、問題なければ契約です。

契約時には、運転免許証やパスポートといった「本人確認書類」の提出が必要となります。

提出方法は、「Web」「FAX」「店舗(無人契約機)」「郵送」など。

契約内容や状況によっては「収入証明書類」の提出が求められることもあるため、事前に必要書類を確認し、早めに準備しておきましょう。

電話での在籍確認のあるカードローンなら、契約前のタイミングで職場に連絡が入ります。

時間帯など指定できるカードローン会社もあるので、職場の人が電話に出ることに不安がある人は、お願いしておくのもいいでしょう。

ローンカード発行を希望する場合は、店舗か郵送で受け取ってください。

-

借入

契約が完了し、ローンカードを受け取ったらいよいよ借入です。

カードローン会社と提携しているATM(銀行・コンビニ)から借り入れましょう。

カードレスの場合は、指定口座への振込となります。

どこに提携ATMがあるか確認しておくことをおすすめします。

初めてでも簡単に借りられるカードローンは計画的な利用がおすすめ

カードローンは初めてでも簡単に借りられますし、計画的に利用さえすれば怖がる必要はありません。

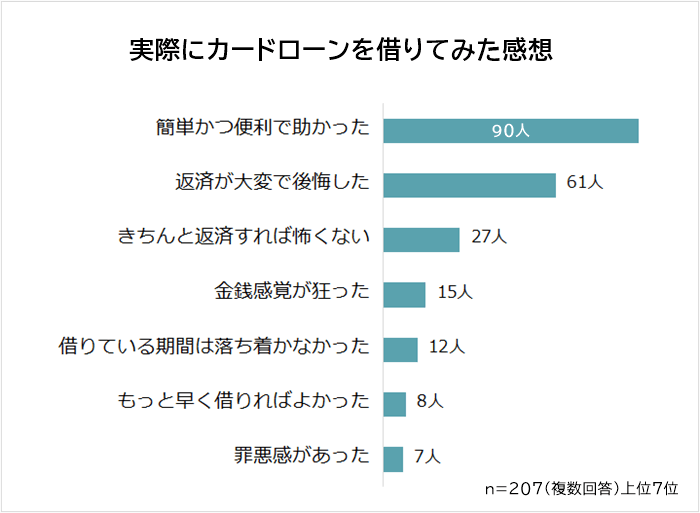

「実際にカードローンを借りてみた感想」を聞いたところ、一番多かった回答は「簡単かつ便利で助かった」でした。

- スピード融資がとても助かりました。今も返済していますが、借りてよかったです(20代 男性)

- クセになり節約できなくなったため、「なんで借りたのだろう」といまだに後悔しています(20代 女性)

- 返済計画がしっかりしていれば問題ない(30代 男性)

- 手軽に借りられたが、返済が長くかかった(40代 女性)

- 月々の返済が無理のない額だったため、便利と感じた(40代 男性)

しかし、二番目に多かった回答は「返済が大変で後悔した」で、後悔の声も聞かれました。

ただ「きちんと返済すれば怖くない」という回答も3番目に多く集まったことから、カードローンは計画的に利用することがポイントと言えるのではないでしょうか。

一時的な資金不足に便利なカードローンですが、返済のあてがないのに借りてしまうと、のちのち苦労します。

「返済期間」「月々の返済金額」「返済総額」をシミュレーションしたうえで、計画的に利用すれば、後悔や金銭感覚が狂うこともないでしょう。

ぜひ怖がらずに、お金にピンチのときはカードローンを頼ってみてはいかがでしょうか。

- 調査対象:カードローンを利用した経験がある人

- 調査期間:2023年10月12日~26日

- 調査機関:自社調査

- 調査方法:インターネットによる任意回答

- 有効回答数:207人(男性139人/女性68人)

- 回答者の年代:10代 0.5%/20代 54.5%/30代 26.1%/40代 11.1%/50代 6.8%/60代以上 1.0%

※アンケート中の年齢は、初めてカードローンを借りた当時のものです。