「真面目に働いているし無駄遣いしているわけでもないのに、なかなかお金が貯まらない」という方も多いのではないでしょうか。

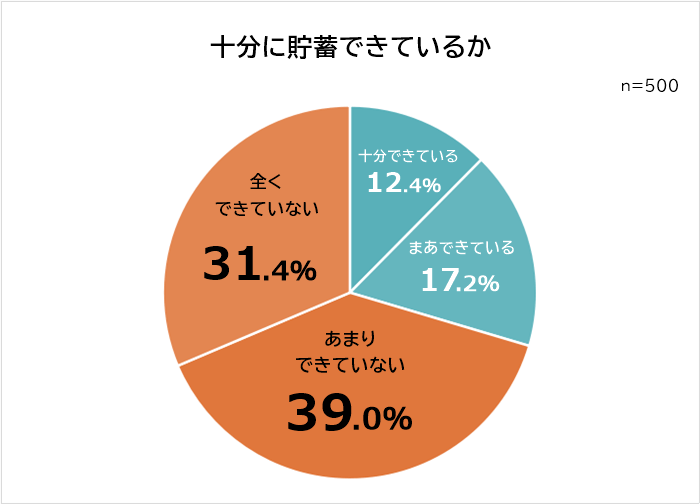

当サイトで全国の男女500名に「十分に貯蓄できていますか」とアンケート調査を実施したところ、回答は以下のようになりました。

「十分に貯蓄できている」と答えた人は12.4%。

「十分にできている」と「まあできている」を合わせても29.6%で、現在の貯蓄額や貯蓄のペースに満足している人は少数派だとわかります。

収入の20%以上を貯金しているにも関わらず、「全くできていない」「あまりできていない」と答えた人もいました。

「そもそもの収入が少ない」「貯金をしても急な出費や娯楽で使ってしまう」などの事情があるようです。

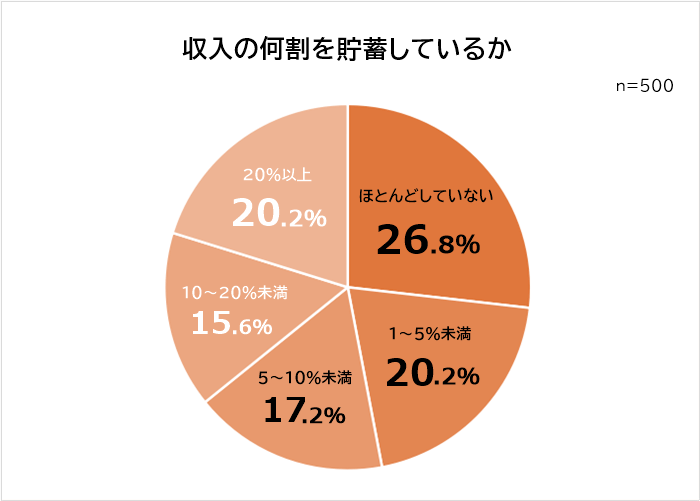

続けて、「毎月、収入の何割を貯蓄していますか」と聞いたのですが、「ほとんどしていない」と答えた人が26.8%で最も多く、「収入の1%~5%未満」という人は20.2%のデータからもいえるではないでしょうか。

「収入の10%程度以上は貯蓄に回した方がいい」と言われますが、目安に到達していない家庭も多いようです。

収入が少ないほど、収入に占める生活費の割合が多くなってしまうため、貯蓄に回せる金額は少なくなります。

また教育費の負担が大きくなる時期に、貯蓄に回せる割合が下がってしまうご家庭も多いです。

今回のアンケートでは上記以外にも、「お金が貯まらない理由」や「お金を貯めるための工夫」についても徹底調査。

- 調査対象:全国の男女

- 調査期間:2023年8月11日~12日

- 調査機関:自社調査

- 調査方法:インターネットによる任意回答

- 有効回答数:500名(女性293人/男性207人)

- 回答者の年代:10代 0.2%/20代 19.0%/30代 38.8%/40代 26.2%/50代 12.4%/60代以上 3.4%

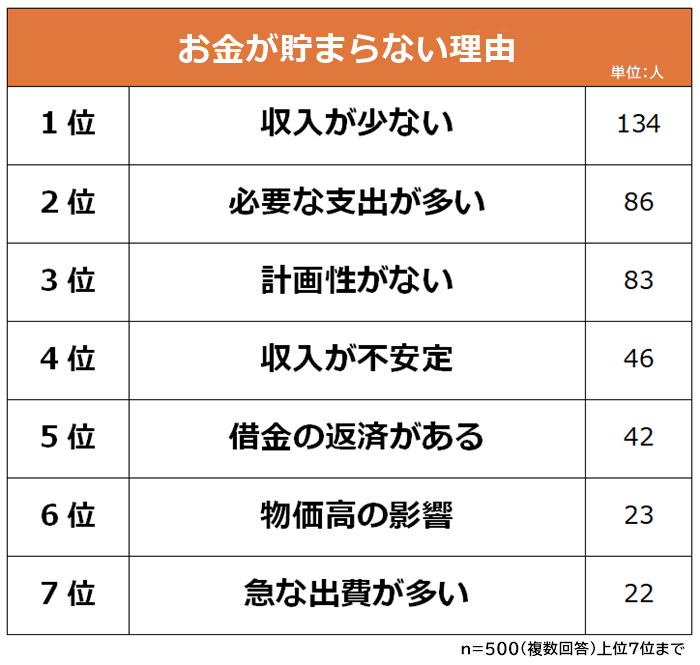

お金が貯まらない理由の調査結果

男女500名に聞いた「お金が貯まらない理由」の調査結果は以下のようになりました。

1位になったのは「収入が少ない(134人)」です。

2位「必要な支出が多い(87人)」、3位「計画性がない(83人)」、4位「収入が不安定(46人)」と続きます。

以降、5位「借金の返済がある(42人)」、6位「物価高の影響(23人)」、7位「急な出費が多い(22人)」の結果となりました。

お金が貯められない理由は収入と支出のバランスが悪いからです。

ランキングで1位になったのは収入についての問題でしたが、全体的には支出に関する回答のほうが多くなりました。

では具体的な回答を紹介します。

1位 収入が少ない

- 収入が少なくて、生活費ですべてなくなってしまうからです(30代 女性)

- 病気で十分に働けなくなり、収入が少なくなったため(40代 男性)

- 収入が低く、貯金に回せる金額が少ないから(50代 女性)

1位は「収入が少ない」でした。

「収入が少なくて貯金に回せるお金がない」という人が多数いるとわかりました。

ただ少ない収入でも工夫次第で貯金している人はいます。

「先取り貯金」「コンビニにできるだけ立ち寄らない」「固定費の見直し」など、できることから始めてみてはいかがでしょうか。

2位 必要な支出が多い

- 自分の家賃だけではなく、親の家賃も一部支払っているので、余裕がない(30代 男性)

- 食費や子どもの学費などで出費が多く、貯められません(40代 女性)

- 支出が多く、収入がなかなか追いつきません(50代 女性)

2位は「必要な支出が多い」です。

とくに「子どもにかかるお金が大きい」という声が目立ちました。

「子どもが成長するにつれ、負担が大きくなっている」というコメントも寄せられています。

支出を少なくするには、まず「スマホ代」「保険料」「家賃」などの固定費を見直すのがおすすめです。

3位 計画性がない

- 趣味や美容にお金を使いすぎてしまう(20代 女性)

- 貯蓄に回す額を定めていないため、つい使ってしまう(30代 男性)

- 遊びに誘われたら断れず、ついお小遣いを使ってしまうからです(50代 女性)

3位は「計画性がない」でした。

「つい使いすぎてしまうことがある」「無駄遣いや衝動買いが多い」などの回答が寄せられました。

あったらあるだけ使いたくなる人は、先取り貯金して、残った金額でやりくりするクセをつけてみてはいかがでしょうか。

「趣味」「旅行」「自分へのご褒美」などに使いたいお金は、先取り貯金とは別に積み立てておくのもいいですね。

4位 収入が不安定

- 配送業の個人事業主をしており、月により仕事量がバラつくため、収入が不安定(20代 男性)

- アルバイトのため収入が不安定。季節によって仕事が減少することもある業種なので、働きたいのに仕事がないこともあります(30代 女性)

- 残業の有無で給料が大きく変わるため安定しない(50代 男性)

4位は「収入が不安定」でした。

個人事業主やアルバイトなど時給制や出来高制の仕事だと、収入が不安定になりがちです。

インセンティブや残業代の比重が大きい職場の場合も、月によって収入に大きな差が出るでしょう。

収入が不安定だと毎月のやりくりがしにくく、なかなか貯金できなくなります。

5位 借金の返済がある

- 奨学金の返済額が大きく、家計を圧迫しているから(30代 女性)

- 昔つくったリボ払いの支払いがなかなか終わらず、返済に追われています(40代 女性)

- 住宅ローンが残っているから(50代 男性)

「借金の返済がある」が5位でした。

奨学金や住宅ローン、リボ払いなどの返済にお金を回しているため、貯金する余裕がない人も多いようです。

借金返済が長引くほど返済総額が増えてしまうので、余裕があるならまずは借金返済に回すのが一般的です。

ただ予備費がないと、「家電の故障」「突然の入院」といった不測の事態が起きたときに、新たな借金をつくってしまう可能性も。

借金返済に長い時間がかかりそうなのであれば、不測の事態に備えて少しずつでも貯金しておくのがいいでしょう。

6位 物価高の影響

- 物価が高騰してるため(30代 男性)

- 物価が急激に上がっており、予定通りにお金を貯められなくなっている(50代 女性)

6位は「物価高の影響」。

物価が急激に上がって食費や光熱費の負担が増えたことにより、予定通りに貯金ができなくなっている人も多いとわかります。

ただ「物価高だから」と諦めていては、貯金は増えません。

具体的に支出がいくら増えたのか把握し、副業や節約などでカバーしましょう。

7位 急な出費が多い

- 子どもがいるので、予期せぬ出費が多い(30代 女性)

- 交際費や電化製品の故障など、思い通りに進まない(40代 女性)

- マンションを購入して16年目なので、設備にガタがきて大きな支出が続いている(50代 男性)

7位は「急な出費が多い」でした。

急な出費とは「家電や住宅設備の故障」「冠婚葬祭の費用」「医療費」など。

予期しない出費があると貯金に回せるお金が減ります。

金額によっては、貯金を取り崩すことになるかもしれません。

そのため急な出費が続いて、貯金に回せるお金がなくなってしまうご家庭も多いとわかります。

ある程度の収入はあるのに貯金ができない場合は、「先取り貯金」や「銀行口座を分ける」などをして、「簡単にお金を使えない状況をつくる工夫」が効果的です。

一方で「収入が少ない」「必要な支出が多い」といった場合は、そもそも支出額に対して収入が足りていないのが原因です。

上記の場合は、「今より給与が高い仕事に転職する」「副業をする」などで収入を増やすか、家賃・スマホ代・保険料・塾代など額の大きい固定費を見直すなどして支出を減らすようにしましょう。

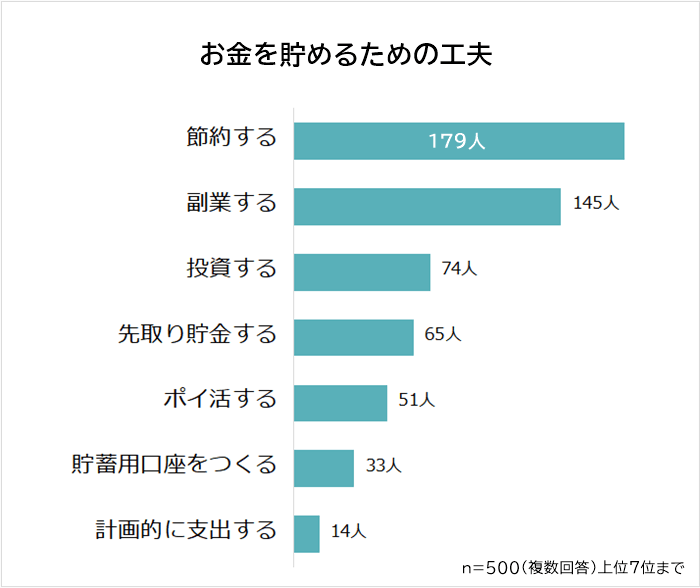

お金を貯めるための工夫の調査結果

男女500名に聞いた「お金を貯めるための工夫」の調査結果は以下のようになりました。

1位になったのは「節約する(179人)」です。

2位「副業する(145人)」、3位「投資する(74人)」、4位「先取り貯金する(65人)」と続きます。

以降、5位「ポイ活する(51人)」、6位「貯蓄用口座をつくる(33人)」、7位「計画的に支出する(14人)」の結果となりました。

回答を大きく分けると「支出を減らす」「収入を増やす」「貯金しやすいシステムをつくる」の3種類となっています。

「先取貯金しつつ節約にも気を使う」など、いろんな方法を組み合わせれば、貯金が貯まりやすくなりそうです。

では具体的な回答を紹介します。

1位 節約する

- 無駄なものを買わない(20代 男性)

- コンビニではなくスーパーやドラッグストアで買う。ネットショップで買い物をするときは、すぐに買わずに他商品・他サイトと値段を比較する(30代 女性)

- 食費を抑えたり、節電したりしています(50代 女性)

1位は「節約する」でした。

できるだけお金を使わないように、「自炊」「節電」「無駄遣いしないよう心がける」などに取り組んでいる人が多数。

「自炊は無理だけどマイボトルならできる」「ネットで価格比較するのは苦にならない」など、自分の性格やライフスタイルに合わせた節約だと継続しやすいでしょう。

一方で「節約だけだと効果に限りがある」という声も。

節約に加え、副業や投資に取り組んでいる人も目立ちました。

2位 副業する

- アルバイトで副業をして、収入を増やしている(20代 男性)

- クラウドソーシングなどで副業をして、隙間時間を有効利用してお金を貯めています(30代 女性)

- 副業をいくつか持って、長く継続できるものを見つける(40代 女性)

2位は「副業する」です。

副業すれば働いただけ収入が増えるので、副業して貯蓄に回している人も多数。

クラウドソーシングなどでは「ライター」「アンケート回答」「データ入力」など、初心者でも取り組みやすい案件を見つけられます。

土日のみのアルバイトや派遣スタッフも、本業とバランスがとりやすい副業です。

副業する前には、本業の勤務先で副業が許可されているか確認してください。

3位 投資する

- iDeCoやNISAで老後のために貯金している(30代 女性)

- 米国株に投資して、配当金で不労所得を得ている(30代 男性)

- インデックス投資や高配当投資により、給料と別の収入源を持つようにしている(50代 男性)

3位は「投資する」でした。

「NISA」「つみたてNISA」「iDeCo」など、儲けが非課税になる制度を利用している人が多数。

投資信託は積立しやすいので、「貯金感覚で投信を買っている」という人も多いようです。

また個別の株に投資すれば、値上げ利益が狙えるほか「配当金」や「株主優待」で利益を得られる可能性があります。

4位 先取り貯金する

- 給料が入った瞬間に貯金用通帳に移す(30代 男性)

- 給与天引きの財形貯蓄をしている(40代 男性)

- 残った金額を貯蓄するのでは、だいたい使ってしまって余らない。そのため収入があるときに貯蓄分を先に取り分けて口座に入れてしまう(50代 女性)

4位は「先取り貯金する」でした。

収入が入ったときにすぐ貯金分を取り分けることで、確実に貯金できるような仕組みづくりをしている人も多数。

銀行の中には、「毎月決まった日に決まった金額を、別口座に送金してくれるシステム」を備えているところもあります。

また勤務先に財形貯蓄制度があれば、給与天引きで貯蓄が可能。

財形年金貯蓄と財形住宅貯蓄には、一部の利息が非課税になるメリットもあります。

5位 ポイ活する

- ポイントサイトを複数登録する(40代 女性)

- アンケートに答えたり歩いてポイントを貯めたり、クリックしてポイントを貯めたりしている(50代 女性)

「ポイ活する」が5位でした。

ポイントサイトを経由してネットショッピングしたり、動画広告を視聴したりすることで、ポイントが貯められます。

「ポイント還元率が高いクレジットカードをもつ」「ポイント還元率が高い日にまとめ買いする」といった方法でも、効率的にポイント獲得が可能。

貯めたポイントは買い物に使えるほか、投資に回せることもあります。

6位 貯蓄用口座をつくる

- 銀行口座を貯蓄用と普段用とでわけています(20代 女性)

- 貯金用として、比較的金利が高いネット銀行の預金口座を開設している(30代 女性)

- 窓口でしか下ろせない定期預金を利用しています(40代 男性)

6位は「貯蓄用口座をつくる」でした。

貯金用の口座を決め、貯金用口座には手をつけないようにしている人もいます。

なお定期預金の場合、決められた満期日が来るまで原則引き出せなくなります。

「お金があると思うと、どうしても使ってしまう」という人は、あえて定期預金を利用して引き出せなくするのもよいでしょう。

7位 計画的に支出する

- Excelで帳簿を作成し、一ヶ月で決まった金額しか支出しないようにしている(20代 男性)

- 大きな出費に備えて毎月積み立てておいて、計画的に支払えるようにする(30代 女性)

7位になったのは「計画的に支出する」。

「1ヶ月の予算を決める」「大きな支出のために積み立てしておく」などの回答が寄せられています。

予算を決めて計画的に支出するのは大切ですね。

「いくら使ったのか」を把握するために、クレジットカードやバーコード決済の履歴はこまめに確認しておきたいものです。

キャッシュレス決済だと使いすぎてしまうため、あえて現金主義にして予算管理している人もいました。

また「突然家電が壊れて買い替えが必要になった」などの場合でも、積み立てておいた予備費があれば、「崩したくない貯金」には手をつけずに済む可能性が高くなります。

ランキング1位の節約は、誰でもすぐにできる方法です。

節約をする場合は、「少ない努力で大きな効果を得られる方法」を選びましょう。

たとえば、日々の節電を心がけるよりも「電力会社やプランの見直し」をしたほうが手間は1回だけで済みますし、節約効果もずっと続きます。

スマホのキャリアや保険料などの変更も、面倒なのは手続きをするときだけ。

一度見直してしまえば、年間数万円単位で出費を抑えられるケースもあります。

「先取り貯金」も習慣化してしまえば、それほど大変なことではありません。

またランクインした「お金を貯めるための工夫」は、いくつか組み合わせるとより効果的です。

「節約を心がけながら、在宅バイトで副業をする」「ポイ活をしつつ、貯まったポイントで投資をする」など、自分に合った無理のない方法を試してみてください。

まとめ

手取り収入から貯金に回す額は10%以上が目安と言われます。

目安の割合に届いていない方は、収入と支出のバランスが悪くないかチェックしてみましょう。

支出が多いなら、「節約」「計画的にお金を使う」などの工夫が必要です。

ただし節約の効果には限界があるので、副業などで収入を増やす方法も合わせて検討してみてください。